Von EUGEN PRINZ | Kürzlich wurde der Autor in der Innenstadt eines bayerischen Oberzentrums Zeuge einer Begebenheit, die ihn sehr nachdenklich gemacht hat:

Eine ältere Frau, schätzungsweise um die 70 Jahre alt, gepflegtes Äußeres, blickt verstohlen nach links und rechts und steuert dann den Abfalleimer einer Bushaltestelle an. Ein kurzer Blick hinein, eine schnelle Bewegung mit der rechten Hand und eine Pfandflasche verschwindet in der großen Handtasche, die sie mitführt. Anschließend geht die Frau eilig zu einem nahe gelegenen Hauseingang, der etwa einen Meter von der Straße abgesetzt in das Gebäude reicht. Mit dem Rücken zu den vorbei eilenden Passanten ordnet sie die Pfandflaschen in ihrer Handtasche, um Platz für weitere zu machen.

Das ist die Realität in Deutschland im Jahr 2019: Renter müssen voller Scham ihren Lebensunterhalt dadurch sichern, dass sie Mülleimer nach weggeworfenen Pfandflaschen durchwühlen, da der Staat lieber im Monat 5000 Euro für einen tatsächlich oder angeblich minderjährigen unbegleiteten Flüchtling ausgibt, statt dieses Geld den Rentnern zuteilwerden zu lassen, die dieses Land aufgebaut und am Laufen gehalten haben. Dafür wird ein Heer von Fremden alimentiert, nicht wenige davon lebenslang, die nie auch nur einen Euro in unser Sozialsystem eingezahlt haben und bei denen eine überdurchschnittliche Produktivität, was das Gros betrifft, allenfalls in der Fortpflanzung zu erwarten ist.

Konkurrenz auch an den Hungertafeln

Viele Rentner sind darauf angewiesen, sich an den Hungertafeln für Lebensmittel anzustellen, wo sie dann erneut auf jene treffen, die als angeblich Schutzbedürftige zu uns gekommen sind. Schlau wie sie sind, verwenden sie die für Lebensmittel vorgesehene staatliche Kohle anderweitig und holen sich ihr Essen für lau an der Tafel. Und erneut sind die einheimischen Rentner die Dummen, erneut sind sie auch an den Hungertafeln in aussichtsloser Konkurrenz zu jenen, die „neu hinzugekommen sind“.

Und die Rentner sind nicht nur die Gelackmeierten Deutschlands, nein, sie sind auch noch die Gelackmeierten Europas. Während in Deutschland für die Rente im Schnitt 45 Jahre gearbeitet werden muss, sind es in Frankreich 41 Jahre, in Italien 40 Jahre und in Griechenland sogar nur 35 Jahre. Nach Feststellungen [1] der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) beträgt die Rente der Deutschen derzeit gerade einmal 58 Prozent des letzten Einkommens. Zum Vergleich: Italien 75 Prozent, Spanien 84 Prozent, Griechenland 110 Prozent (!).

In konkreten Zahlen sieht die durchschnittliche Altersrente [2]für Deutschland derzeit so aus:

| Alte Bundesländer | Neue Bundesländer | |

| Männer | 1.130 Euro | 1.226 Euro |

| Frauen | 647 Euro | 962 Euro |

Noch düsterer wird das Bild, wenn man sich die Durchschnittsrente insgesamt [2], also Alters- und Frührentner zusammengenommen ansieht:

| Alte Bundesländer | Neue Bundesländer | |

| Männer | 1.050 Euro | 1.095 Euro |

| Frauen | 654 Euro | 958 Euro |

Angesichts der hohen Mieten und der ständig steigenden Kosten für Heizung und Strom kann man sich gut vorstellen, dass bei solchen Beträgen die Renter zum Flaschensammeln gezwungen sind. Oder sie gehen weiterhin malochen, wenn sie eine Arbeit finden. Bereits heute arbeiten knapp 1 Millionen Menschen [3] über 65 Jahre, davon über 760.000 in Minijobs, wie zum Beispiel Erna K. (Name von der Redaktion geändert), 70 Jahre alt, allein stehend. Sie hat 45 Jahre lang in Vollzeit gearbeitet hat – zuletzt sogar als Abteilungsleiterin in einem großen Drogeriemarkt – und muss jetzt dort auf 450 Euro Basis Regale einräumen, um sich im Ruhestand noch ein Auto und ab und zu einen Theaterbesuch leisten zu können.

Werfen wir einen Blick in die Zukunft. Was passiert, wenn in den nächsten 10 Jahren die Baby-Boomer Generation in Rente geht? Ganz einfach: Dann werden die Rentner noch ärmer, denn ab 2029 wird die Schwelle von zwei jüngeren Menschen pro Rentner durchbrochen. Dann sind 1,9 Arbeitnehmer für einen Rentner „zuständig“.

Lebensversicherung als Mittel gegen Altersarmut? Fehlanzeige!

Kein Zweifel, angesichts dieser Verhältnisse haben all jene Weitsicht bewiesen, die bereits in jungen Jahren an ihre Altersversorgung gedacht haben. Des Deutschen liebste Kinder sind hierbei private Lebens- und Rentenversicherungen. So auch bei Roland K., der als 17-Jähriger im Jahr 1993 eine Lebensversicherung abgeschlossen hat, die ihm bei Erreichen des 60. Lebensjahres, also 2035, einen vernünftigen Lebensstandard garantieren sollte.

Dummerweise hat die Weitsicht von Roland K. nicht soweit gereicht, um die Nullzins Politik der EZB vorauszusehen. Wie hätte er auch im Jahr 1993 ahnen können, dass nach einer mindestens 500 Jahre andauernden Phase der Guthabenzinsen in Europa die – politisch gewollte – Ära der Nullzinsen anbrechen würde.

Diese hat dem Geschäftsmodell „Lebensversicherung“ den Garaus gemacht. Die „Verordnung über die Anlage des gebundenen Vermögens von Versicherungsunternehmen (Anlageverordnung – AnlV)“ legt fest, dass die Lebensversicherer nur in relativ sichere Anlagen investieren dürfen. Und mit „relativ sicheren Anlagen“ lassen sich dank der Nullzinspolitik der EZB keine auch nur halbwegs vernünftigen Renditen mehr erwirtschaften.

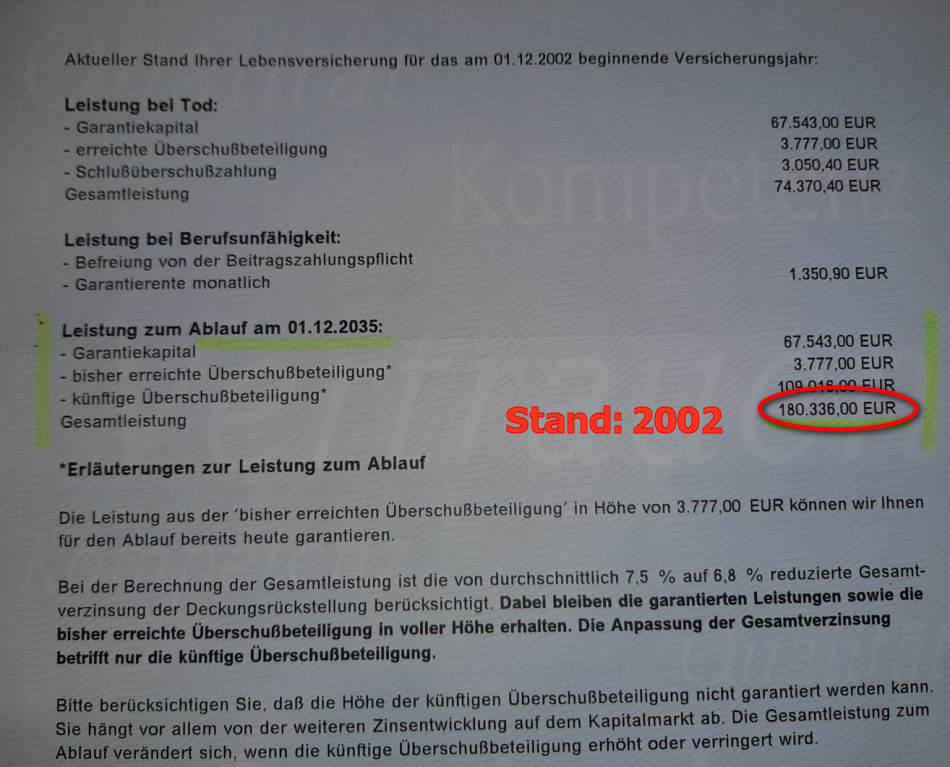

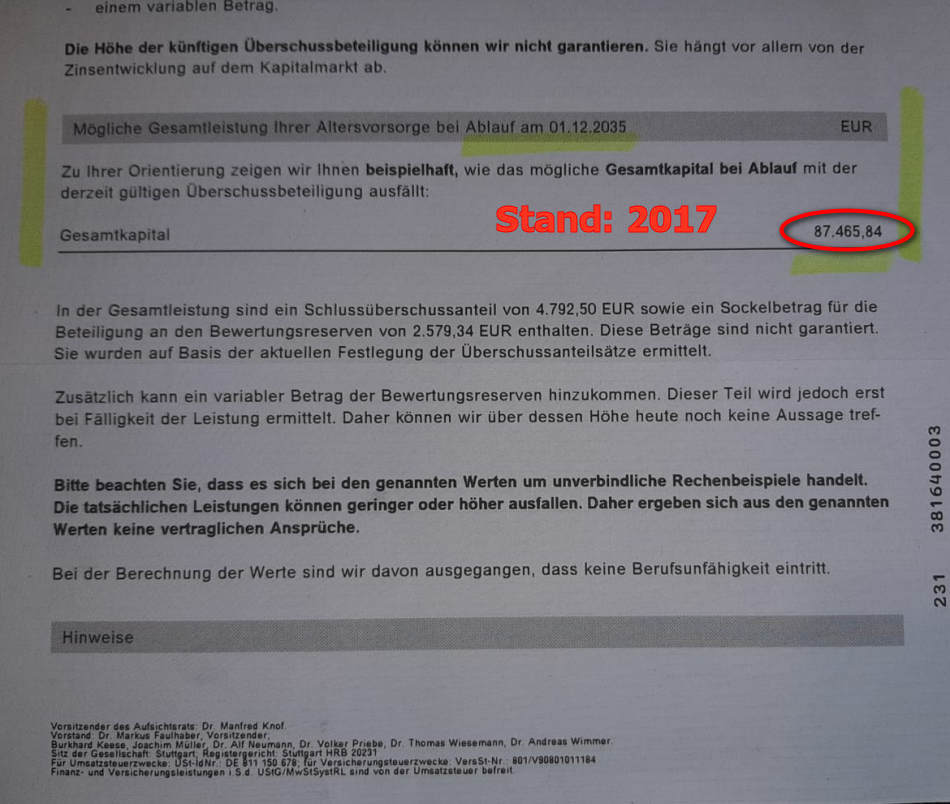

Sehen wir uns also nun anhand der Echt-Daten von Roland K. an, wie sich das Nullzinsniveau auf die herkömmlichen Lebensversicherungen, die ausschließlich in Zinstitel anlegen, auswirkt:

[4]

[4] [5]

[5]Gibt es ein drastischeres Beispiel, wie der Sparer durch die Nullzinspolitik der EZB enteignet wird? 92.870 Euro an entgangenem Ertrag! Und damit ist noch nicht das Ende der Fahnenstange erreicht. Wir haben jetzt das Jahr 2019. Die Lebensversicherung wird erst im Jahr 2035 zur Auszahlung fällig. Man mag sich gar nicht ausmalen, wie sich weitere 16 Jahre auf das „Gesamtkapital“ auswirken werden. Lediglich die vertraglich vereinbarte Garantieverzinsung (in diesem Fall 3.5%) stellt eine Untergrenze dar, die den Sparer vor einem noch wesentlich größeren Fiasko bewahrt. Allerdings kann die Garantieverzinsung wiederum den Versicherungsgesellschaften das Genick brechen, denn sie müssen den vertraglich garantierten Zins zahlen, ob sie ihn erwirtschaften, oder nicht. Die Lunte brennt…

Aufruf an die Leser

Die meisten der Sparer, die Monat für Monat in ihre Lebens- und Rentenversicherungen einzahlten, haben noch gar nicht realisiert, welche wohlstandsvernichtenden Auswirkungen der politisch gewollte Euro und die dadurch erst möglich gemachte Nullzinspolitik hat. Nur so ist die relative Ruhe im Merkelland noch zu erklären.

Daher der Aufruf von PI-NEWS an die Leser: Prüfen Sie anhand der Ihnen vorliegenden Unterlagen nach, wie sich bei Ihren Verträgen die prognostizierten Ablaufleistungen seit Einführung des Euros im Jahr 2002 verändert haben.

Nutzen Sie die Kommentarfunktion oder mailen Sie uns (info@pi-news.net [6]) und teilen Sie uns und den anderen Lesern den Umfang Ihrer individuellen Wohlstandsverluste mit.

[7]

[7]Eugen Prinz [8] kommt aus Bayern und schreibt seit Herbst 2017 unter diesem Pseudonym für PI-NEWS. Der Fachbuchautor und Journalist ist dem traditionellen bürgerlichen Konservatismus zuzurechnen. Dem politischen Journalismus widmet er sich, entsetzt über die chaotische Massenzuwanderung, seit 2015. Erreichbar ist Eugen Prinz über seine Facebook-Seite [9] oder Twitter. [10]

Kommentare sind deaktiviert Empfänger "Aufruf an die AfD: Besetzt das Thema Altersarmut!"

#1 Kommentar von Marie-Belen am 9. Juli 2019 00000007 07:18 156265670207Di, 09 Jul 2019 07:18:22 +0200

Was dröhnt da noch in meinen Ohren….

„Die Renten sind sicher.“…….“Wir sind ein reiches Land.“

#2 Kommentar von ghazawat am 9. Juli 2019 00000007 07:29 156265737307Di, 09 Jul 2019 07:29:33 +0200

Laut dem obersten rollenden Chef Genetiker ist es wichtiger, diejenigen gut zu ernähren, die unabdingbar sind, damit Europa nicht in genetische Armut versinkt.

Und selbstverständlich tun wir alles, dass sich jeder genetisch Andersgestrickte auf seine Aufgaben konzentrieren kann, ohne jemals arbeiten zu müssen.

In der Landwirtschaft sollen sich die Zuchtbullen auch besonders wohlfühlen

#3 Kommentar von Frankoberta am 9. Juli 2019 00000007 07:29 156265737507Di, 09 Jul 2019 07:29:35 +0200

Macht die AfD doch!

Georg Pazderski: 35 Jahre Arbeit + 2 Kinder großziehen = 700 € Rente im Monat

Einzelschicksal? Leider nein. Immer mehr greift Altersarmut um sich. Obwohl man Jahrzehnte gearbeitet und Kinder groß gezogen hat, reicht die Rente oft gerade so.

Zeit für Veränderungen: #AfD

[20]

#4 Kommentar von Frankoberta am 9. Juli 2019 00000007 07:30 156265744607Di, 09 Jul 2019 07:30:46 +0200

Dr. Malte Kaufmann hat ZDF heute retweetet

Islamismus, Terror, Massenmigration, Wirtschaftsabschwung, Schuldenkrise, Kriminalität, Parallelkulturen, Altersarmut, marode Infrastruktur, Bildungsnotstand – alles sekundär. Hauptsache „Populisten“ & „Nationalisten“ bekämpfenJetzt erst recht AfD wählen!

[21]

#5 Kommentar von Alvin am 9. Juli 2019 00000007 07:31 156265746607Di, 09 Jul 2019 07:31:06 +0200

Endlich ein guter fachlicher Ansatz. Die AfD muss auch andere Themen besetzen. In Holland ist die Rente ca. DOPPELT so hoch wie in Deutschland (bis 105% vom letzten Nettogehalt), für jeden Holländer, auch Selbständige! In Österreich – wie bekannt – ca. 40% höher!!! Diese Hungerrente wie in Deutschland bekommt niemand in Europa (vergleichbare Staaten). Wir sind kein reiches Land. Wir sind arm im Durchschnitt! Wir haben nur ein hohes BIP (Bruttoinlandsprodukt. Ansonsten sind die Rentner Meister im Sparen, wie 1950.

Anstatt das Geld in Griechenland oder Italien auf ewig zu versenken sollte hier im Land mehr gemacht werden.

Anbei kurz 1 der Dummheiten Merkels, die jetzt offiziell von Griechen bestätigt wurde. Merkel ist wie eine Perlenkette. Eine Dummheit nach der anderen.

aus BILD

_________________________________________

GRIECHENLAND

Das Geld der Deutschen

ist verloren

Artikel von: LIANA SPYROPOULOU* veröffentlicht am

08.07.2019 – 22:47 Uhr

Eine neu gewählte Regierung für Griechenland, ein neuer Ministerpräsident. Ein neues Zeitalter für Griechenland? Wohl kaum. Nach all den Jahren in der tiefen Krise bin ich ohne Hoffnung.

#6 Kommentar von Frankoberta am 9. Juli 2019 00000007 07:33 156265759507Di, 09 Jul 2019 07:33:15 +0200

Theresa Ilona:Falls Sie @tmwth (Die Linke) mal an Altersarmut leiden oder vorher schon irgendwelchen Clans unterliegen, dann beschweren Sie sich bitte nicht bei der AfD oder bei Fr v. Storch.

[22]

#7 Kommentar von juegen.neumann am 9. Juli 2019 00000007 07:36 156265779307Di, 09 Jul 2019 07:36:33 +0200

Ich geh auch an und zu Pfand Flaschen sammeln wenn es am Monats Ende knapp wird Plaste bringt 25ct

#8 Kommentar von JGalt am 9. Juli 2019 00000007 07:38 156265788407Di, 09 Jul 2019 07:38:04 +0200

Das Millionenheer der Armutsflüchtlinge zieht nicht nur die Rentenversicherung und die anderen Sozialkassen leer, es ruiniert auch unser Bildungssystem (Grundschulklassen mit >50% Migrationsanteil sind eher die Regel als die Ausnahme) und verschärft massiv die Wohnungsknappheit. Der Wohnraum für die Armutsflüchtlinge wird von den Behörden gut, pünktlich und zuverlässig bezahlt, zur Freude der Vermieter. Letztlich gilt für die deutschen Arbeitnehmer-Steuerzahler, die den Wahnsinn illegaler Masseneinwanderung bezahlen, die alte Regel: Euer Geld ist nicht weg, es haben jetzt nur andere.

#9 Kommentar von p-town am 9. Juli 2019 00000007 07:39 156265794507Di, 09 Jul 2019 07:39:05 +0200

In Ingolstadt fahren Asyltouristen, mit den neueste Klamotten herum.

OT

Burghausen

Frau vergewaltigt

[23]

p-town

#10 Kommentar von Yuminae am 9. Juli 2019 00000007 07:39 156265794907Di, 09 Jul 2019 07:39:09 +0200

Die Lebensversicherung habe ich schon vor Jahren gekündigt.

Was das Thema Altersarmut angeht: Es muss aufgrund der Entwicklung in der Bevölkerung ein großer Systemwechsel stattfinden. Es muss eine Änderung geben um Beamte und Rentner in einen Topf zu werfen. Man kann nicht bei Millionen von Beamten kaum etwas je zurücklegen und sich dann zurücklehnen.

Leider traut sich niemand an das marode und zutiefst ungerechte System in Deutschland, auch wenn unsere Nachbarländer wirklich gute Ansätze haben: und warum?

Die, die von den Pensionen profitieren sind so eng mit der Politik verknüpft, dass sie dagegen Sturm laufen würden. Richter, die davon profitieren, würden meist alle Gesetzesänderungen, die sie negativ beeinträchtigen ablehnen.

Meine Idee dazu: Richter, Polizisten und sonst absolut niemand darf Beamter bleiben. Alle anderen müssen in die Rentenkasse zahlen und alle die jetzt so schön profitieren (auch Lehrer und vor allem Politiker) müssen dann herbe Abstriche hinnehmen.

Je länger man wartet, desto schlimmer wird es.

Rente ist ein heißes Eisen. Man will keine Wähler vergraulen, man hat Angst vor der Zukunft und anstatt was zu ändern, verharrt man wie ein Reh vor dem nahenden Scheinwerferlicht und fragt sich dann in wenigen Jahren, wie man von dem Auto so hart getroffen werden konnte.

Damals als das erste Mal die GroKo gegründet wurde hatte ich als Erstes positiv gesagt: Juchhu, jetzt haben sie die Mehrheit um endlich eine große Rentenneuerung auf den Weg zu bringen und die Probleme mit den Beamtenpensionen anzugehen. Sie taten es nicht. Danach wählte ich nie wieder CDU.

#11 Kommentar von Marie-Belen am 9. Juli 2019 00000007 07:40 156265804807Di, 09 Jul 2019 07:40:48 +0200

Grüne an der Macht

So weit wird es noch kommen.

Die Grünen bekämpfen die Altersarmut…..Sie erhöhen das Dosen- und Flaschenpfand!

#12 Kommentar von nana nanu am 9. Juli 2019 00000007 07:41 156265811207Di, 09 Jul 2019 07:41:52 +0200

Jeder von uns kann helfen. Ich habe schon öfter, wenn ich ein altes Muttchen gesehen habe, das verschämt nach Pfandflaschen gesucht hat, ihr ein paar Euro in die Hand gedrückt. Ohne viel aufhebens. Wo der Staat versagt und die Politiker sich nur noch um das Wohlergehen von Fremden kümmert, müssen eben wir Patrioten uns um die armen Alten und Vergessenen kümmern.

#13 Kommentar von Waldorf und Statler am 9. Juli 2019 00000007 07:47 156265843707Di, 09 Jul 2019 07:47:17 +0200

Thema AfD und Altersarmut, hier will ich nochmal an die Aussage des Genossen Minister

Maas bei Illner am 6.10.2016 im Rededuell mit Gauland erinnern, der meinte Zitat

„ Keinem einzigen wurde trotz großer Herausforderung bei der Flüchtlingskrise irgend etwas bei SOZIALLEISTUNGEN weggenommen „ [24]

#14 Kommentar von tban am 9. Juli 2019 00000007 07:47 156265844307Di, 09 Jul 2019 07:47:23 +0200

Der Artikel ist gut und richtig, aber wen interessiert es?

Die meisten glauben wie im Wahn, dass alles gut bzw. besser wird.

Und die AfD sitzt wie das Kaninchen vor der Schlange und tut : nichts!

In knapp 7 Wochen ist bei uns in Sachsen Wahl. Wo ist denn der Wahlkampf?

Am 14. Juli ist die erste Veranstaltung in Großschirma, in einer Gaststätte anstatt als Kundgebung!

Abgesehen davon, in Görlitz (und da betrifft es viele mit der Altersarmut) waren ca. die Hälfte der Wähler zu faul, überhaupt zur Wahl des Oberbürgermeisters zu gehen bzw. dann den AfD-Kandidaten zu wählen!

Ich habe meine Schlußfolgerungen gezogen.

Das war’s hier erst mal für längere Zeit für mich, Tschüß!

#15 Kommentar von wolaufensie am 9. Juli 2019 00000007 07:53 156265883107Di, 09 Jul 2019 07:53:51 +0200

Zunächst mal besetzen ARD und ZDF aber [25]

#16 Kommentar von ThomasEausF am 9. Juli 2019 00000007 07:54 156265887307Di, 09 Jul 2019 07:54:33 +0200

Gerade ist auf NTV die Bombe geplatzt:

Einer der 14-jährigen Bulgaren, die die behinderte Frau vergewaltigt haben, ist verhaftet worden – Wiederholungstäter.

#17 Kommentar von ThomasEausF am 9. Juli 2019 00000007 07:59 156265915207Di, 09 Jul 2019 07:59:12 +0200

Im Artikel ist von Wiederholungsgefahr die Rede. Wörtlich fiel aber in den Nachrichten der Begriff „Wiederholungstäter“. Isch schwör.

[26]

#18 Kommentar von Maria-Bernhardine am 9. Juli 2019 00000007 08:03 156265943308Di, 09 Jul 2019 08:03:53 +0200

Mai 2018; MÜNCHEN

Rentner opfern ihre Freizeit für Menschen, die sich sonst keine Hilfe leisten können

Jeden Dienstag trifft sich im Caritas-Zentrum in München eine kleine Rentnergruppe. Ihre Mission: Geringverdienern und Rentner(n!) bei Reparaturarbeiten im Haushalt helfen und das völlig unentgeltlich…

Heute sind die beiden Ehrenamtlichen zunächst bei einer Rentnerin, die sich ihre alte Wohnung nicht mehr leisten konnte. Jetzt lebt die 67-Jährige in einer Sozialwohnung…

Oft wird die „Mobile Werkstatt“ vom ++Sozialamt verständigt, damit sind sie mitunter die letzte helfende Instanz. DENN DAS SOZIALAMT STECKT

ALLES GELD IN DIE MERKEL-SEEHOFER-GÄSTE, GELL!

[27]

(Da wurde wohl nachträglich noch die Überschrift

geschönt, wie man am Linktext ablesen kann.)

Video: Ohne Münchner Verein Lichtblick könnte Rentner Hans-Joachim nicht mal seine Medizin bezahlen. UNBEDINGT SCHAUEN. Die Vereinsgründerin wollte unbedingt deutschen Rentnern helfen, obwohl man ihr sagte, sie solle doch mal was für „Flüchtlinge“ machen…

[28]

#19 Kommentar von Frankoberta am 9. Juli 2019 00000007 08:04 156265946708Di, 09 Jul 2019 08:04:27 +0200

Massenentlassungen statt Klimawandel: Warum wir freitags bald ganz andere Demos sehen

Immer mehr Unternehmen entlassen ihre Angestellten: Viele von ihnen werden nie wieder einen Job finden. E-Autos kommen nicht auf die Straße – weil uns die Infrastruktur fehlt. Doch statt über Strukturprobleme reden wir nur über das Klima: Diese Debatte ist eine gefährliche Blase der Großstädte.

Alle reden über das Klima und die Jugend geht auf die Straße. Doch keiner spricht über das Wirtschaftsklima. Niemand geht gegen die vollkommen irrsinnige Notenbankpolitik der Europäischen Zentralbank auf die Straße, die Zombieländer und schwach aufgestellte Unternehmen um jeden Preis am Leben hält.

Warum demonstriert niemand dagegen, dass nachweislich 648 Milliarden Euro an Zinsen dem deutschen Sparer entgangen sind?

• Warum demonstriert niemand dagegen, dass mittlerweile 25 Prozent der Arbeitnehmer in Deutschland im Niedriglohnsektor tätig sind und folglich gegen die kommende Altersarmut?

• Warum demonstriert niemand dagegen, dass wir mit die höchste Steuer- und Abgabenlast weltweit haben?

Stattdessen: Einerseits werden weitere Erhöhungen der Abgaben für uns Bürger gefordert, anderseits spricht aber keiner von Steuersenkungen.

[29]

#20 Kommentar von Frankoberta am 9. Juli 2019 00000007 08:05 156265955408Di, 09 Jul 2019 08:05:54 +0200

Markdorfer Zulieferer Weber Automotive meldet Insolvenz an

Die Weber Automotive GmbH und die Weber Industrie Holding GmbH aus Markdorf haben beim Amtsgericht Konstanz einen Antrag auf Eröffnung des Insolvenzverfahrens in Eigenverwaltung gestellt.

Wie das Unternehmen in einer Pressemitteilung schreibt, sei der Schritt unausweichlich geworden, nachdem die Unternehmen trotz guter Auftragslage in finanzielle Schwierigkeiten gekommen seien.

[30]

#21 Kommentar von Hoffnungsschimmer am 9. Juli 2019 00000007 08:06 156265957308Di, 09 Jul 2019 08:06:13 +0200

An unserem Supermarkt (etwas nobler und teurer, daher kaum Kopftücher) suchen immer

die gleichen älteren Deutschen nach Pfandflaschen in den Mülleimern.

Die Hälfte meines Leergutes verteile in den Mülleimern um den Getränkemarkt.

Das ist für die Flaschensammler – was für ein schreckliches Wort – nicht so

peinlich, als Geld in die Hand gedrückt zu bekommen.

Die AFD sollte sich nicht dauernd mit sich selbst beschäftigen, denn es stehen

viele unbearbeitete Felder an, die es zu bestellen gilt.

Die Altparteien haben nicht den geringsten Plan, wie sie die anstehende

Wirtschaftskrise bewältigen oder gar verhindern können.

Eine schlechte Nachricht nach der anderen.

Wie ein Dominoeffekt.

Entlassungen hier, Entlassungen da.

Von ins Ausland ausgelagerte Firmen liest man auch immer öfter.

Und Herrn Seehofer fällt nichts Besseres ein, als noch mehr Afrikaner nach Deutschland

zu schaufeln.

Eine staatliche Bankrotterklärung.

#22 Kommentar von Frankoberta am 9. Juli 2019 00000007 08:08 156265968308Di, 09 Jul 2019 08:08:03 +0200

@ ThomasEausF 9. Juli 2019 at 07:59

Die Zigeuner sind augenscheinlich 16 bis 17 Jahre, die sind niemals 12 bis 14! Vereppelung hoch 100 und die deutsche Justiz lässt es mit sich machen.

Foto

[31]

#23 Kommentar von Alvin am 9. Juli 2019 00000007 08:08 156265969108Di, 09 Jul 2019 08:08:11 +0200

Jeder Beamte hat mindestens 1.500 EUR Pension. Auch wenn er nur kurz gearbeitet hat, sagen wir 5 Jahre. Nach oben offene Skala! Ein Mercedes-Zetsche hat 42 Mio EUR Betriebsrente von Mercedes. Aber von diesen 2 Spezies redet niemand gerne.

#24 Kommentar von Frankoberta am 9. Juli 2019 00000007 08:12 156265993008Di, 09 Jul 2019 08:12:10 +0200

Die Deutsche Bank ist die EINZIGE deutsche Bank (obwohl sie mehrheitlich China und Katar gehört!) die US-Dollars konvertieren kann.

Deshalb ist das sehr bedenklich:

Der Niedergang der Deutschen Bank

Blitz-Entlassungen bei Deutscher Bank: Unter Tränen verlassen Mitarbeiter das Büro

[32]

#25 Kommentar von Hansi am 9. Juli 2019 00000007 08:13 156265999508Di, 09 Jul 2019 08:13:15 +0200

Ich habe zwar noch Resthoffnung, glaube aber, das es zu spät ist. Besser gesagt, die Westdeutschen sind wirklich in der Mehrheit total und absolut politisch verblödet.

Ein Arbeitskollege (junger Ingenieur, sehr gites Gehalt in großem Industriebetrieb) sagte doch glatt:

„Ich zahle genau soviel Steuern wie vorher“ Ich habe ihn auf die Kosten der Schutzsuchenden etc. angesprochen. WAS will man darauf noch sagen?

Politische Dummheit kann man lernen, man muss nur deutsche Schulen besuchen, sagte irgend ein Engländer.

Alvin 9. Juli 2019 at 07:31

„…. In Holland ist die Rente ca. DOPPELT so hoch wie in Deutschland (bis 105% vom letzten Nettogehalt), für jeden Holländer, auch Selbständige! …“

Nun, da zahlen aber auch alle ein. Wie in Österreich und der Schweiz. Wie immer im Leben, es geht nur GEMEINSAM. Arbeitnehmer, Arbeitgeber, Selbstständige, Beamte, Politiker UND das Kapital selbst (Vermögende; da ist allerdings kein Einkommen von 65.000€ oder das Häuschen gemeint. Sondern Leute wie Herr Würth, Quandt usw.)

#26 Kommentar von schweinerei am 9. Juli 2019 00000007 08:14 156266007208Di, 09 Jul 2019 08:14:32 +0200

Wer mit offenen Augen durch deutsche Städte geht, sieht sie überall an den Mülleimern schamvoll sammeln. Ich habe mir angewöhnt, diesen Rentnern unaufgefordert Geld zuzustecken. Manchmal spreche ich sie auch vorher an, um die Nationalität zu wissen. Bisher 100 Prozent Deutsche und das Geld nie abgewiesen worden. Es ist nicht viel, Aber ein bisschen praktische Solidarität sollten wir uns angewöhnen in Zeiten von gewollte Spaltung. Das bringe ich auch meinen Kindern so bei. Zukünftig werde ich die armen Rentner am Mülleimer noch bitten, zur Wahl zu gehen und die gleiche Partei wie ich zu wählen.

#27 Kommentar von Alemao am 9. Juli 2019 00000007 08:15 156266010708Di, 09 Jul 2019 08:15:07 +0200

Wenn man bedenkt, welche Probleme einerseits die politische Diskussion bestimmen und welche Probleme dieses Land andererseits hat (und noch bekommen wird) – was für eine Diskrepanz!

#28 Kommentar von Frankoberta am 9. Juli 2019 00000007 08:16 156266020908Di, 09 Jul 2019 08:16:49 +0200

Kuffnucken-Gruppenvergewaltigung auf Mallorca: Bundeswehr-Soldat Serhat unter den Verdächtigen

Frauenrecht-Demonstrationen fanden am Montagabend auf dem Rathausplatz der Hauptstadt Palma sowie in Manacor im Osten Mallorcas statt.

[33]

#29 Kommentar von Mic Gold am 9. Juli 2019 00000007 08:17 156266022408Di, 09 Jul 2019 08:17:04 +0200

nana nanu 9. Juli 2019 at 07:41

Jeder von uns kann helfen. Ich habe schon öfter, wenn ich ein altes Muttchen gesehen habe, das verschämt nach Pfandflaschen gesucht hat, ihr ein paar Euro in die Hand gedrückt.

——–

Mach ich auch. Jedes Monatsende kommt ein altes Muttchen -Mann kürzlich verstorben, sie hat Krebs- und fragt, ob ich ihr mit 50€ aushelfen kann. Manchmal „vergißt“ sie, das Geld zurück zu zahlen. Ich sage aber nichts, weil ich genau weiß wie schlecht es ihr geht. Hingegen pelzt sich ein Nachbar seit 20 Jahren (er wird so um die 65 sein) als „ausgemusterter Ex-Beamter“ in eigenem Haus + Wohnmobil als „Sehr-Frühpensionär“ durch das Leben und lacht nur dreist. Ein anderer -Ende 50, nie gearbeitet, Ex-„Student“, läßt sich von den Eltern aushalten- und sagt mir ganz frech in`s Gesicht, daß „man“ die Millionen Parasiten leicht versorgen kann, „wir sind doch reich“. Die beiden Letzeren sind dasselbe widerwärtige Gesindel wie die Importorks. Da besteht überhaupt kein Unterschied.

#30 Kommentar von ThomasEausF am 9. Juli 2019 00000007 08:17 156266027408Di, 09 Jul 2019 08:17:54 +0200

Der Punkt ist doch der: Wir haben einen völlig aufgeblähten Verwaltungsapparat und Parallelstrukturen (z.B. gesetzliche Krankenkassen), die kein Mensch braucht, aber alle mitbezahlen dürfen. Quasi-Enteignung durch Progression im Steuertarif, einen viel zu großen Bundestag, was bereits vom Bundesrechnungshof moniert wurde, mit enormen Folgekosten. …

Leider ist keinerlei Bereitschaft erkennbar, diese Strukturprobleme anzugehen.

Im Grunde steht die Bundesrepublik heute da, wo die DDR in den 80er Jahren stand. Nur, wann kommt unser 1989? Und, kann es überhaupt kommen, denn wiedervereinigen können wir uns ja nicht. Kommt irgendwann der fließende Übergang in den Polizeistaat, den wir sogar noch begrüßen werden, weil er unser einziger Schutz vor den bei uns wohnenden Ausländern ist?

Wahrscheinlicher ist dann doch die Machtübernahme der Moslems.

#31 Kommentar von Blue02 am 9. Juli 2019 00000007 08:18 156266031308Di, 09 Jul 2019 08:18:33 +0200

@Eugen Prinz:

„Die meisten der Sparer, die Monat für Monat in ihre Lebens- und Rentenversicherungen einzahlten, haben noch gar nicht realisiert, welche wohlstandsvernichtenden Auswirkungen der politisch gewollte Euro und die dadurch erst möglich gemachte Nullzinspolitik hat.“

++++++++++++++++++++

Das wage ich zu bezweifeln! Denn die meisten hatten noch Mathematik in der Schule. Und viele hatten Statistik und Wahrscheinlichkeitsrechnung sowie Finanzmathematik an der Uni.

Etliche wurden über das Hartz-IV-System nach Verlust des Arbeitsplatzes enteignet.

Virtuelle Geldgeschäfte im Risiko-Investmentbereich wurden bis etwa 2000, 2005 nur denjenigen empfohlen, die sich bereits sicheres Kapitalvermögen in ausreichendem Maße aneignen konnten.

2007/2008 platzten die Träume von der ewigen Geldvermehrung, die Zeit der US- und der spanischen Immobilienkrise. Als (Über-!) Reaktion darauf setzte die Niedrig- und dann Nullzinspolitik der EZB (Draghi) ein.

In neoliberalen Wirtschaftsmodellen wird Zins als Belohnung für den Verzicht des unmittelbaren Konsums definiert (Rücklagenbildung für schwache Tage, sprich das Alter). „Spare in der Zeit, dann hast du in der Not.“

Draghi setzt im Grunde die „Idee“ Silvio Gesells um („Schwundgeld“, „Freiwirtschaftslehre“). Weniger, weil er die Geldpolitik an „natürliche Prozesse“) anpassen wollte. Sehr wohl aber, weil er (erarbeiteten) Wohlstand von Nord nach Süd verschieben wollte und will.

Warum gibt es in Deutschland kaum noch einen unversiegelten Flecken Land? Weil die Deutschen, sofern (!) sie genug Kapital in der Hochzinsphase angehäuft hatten, neben Oldtimern etc. in Immobilienerwerb gingen. Wenn aus dem Nullzins ein Negativzins auf Guthaben wird (teilweise schon geschehen, wird Bargeld gehortet. Daher seitens der Politik die Versuche, das Bargeld abzuschaffen.

Insgesamt das sozialdarwinistische Modell der Freiwirtschaft.

Wer Glück hatte, war Einzelkind und erbte das Elternhaus.

Warum reagieren die Deutschen nicht, obwohl ihnen das alles klar ist? Sie müssten so reagieren, dass man sie inhaftieren oder töten würde.

Die (heutige) deutsche Regierung Merkel handelt nicht im Interesse der Deutschen, sondern setzt Ideen im Sinne des Versailler Vertrages um. Das Zitat Francois Mitterands dazu bzgl. des Euro ist ja bekannt?

#32 Kommentar von Failure 2019 Go Green am 9. Juli 2019 00000007 08:19 156266038608Di, 09 Jul 2019 08:19:46 +0200

Ich befürchte nur, in diesem Land wird niemand mehr so richtig alt (Auswandern, Gesundheit etc.). Ich kenne Internetforen, in denen die Rentner schon als neue Gesellschaftsplage dargestellt werden und deren Entsorgung wie beim Müll gefordert wird. Im Gegensatz zu den Muslimen benehmen sich die Senioren ausnehmend schlecht und so, wird da ganz kackendreist behauptet. Mit den „Omas gegen Rechts“ kann allerdings gerrne mal damit angefangen werden..!

#33 Kommentar von Sliver am 9. Juli 2019 00000007 08:20 156266042908Di, 09 Jul 2019 08:20:29 +0200

Ich bin mir mittlerweile sicher, dass wir in diesem Land so viele Probleme haben, dass man sie nicht mehr lösen kann. Man tut zwar so… fasst mal hier, mal da an, hat aber den Überblick längst verloren. Ich hoffe, ich irre mich!

#34 Kommentar von Mic Gold am 9. Juli 2019 00000007 08:22 156266052208Di, 09 Jul 2019 08:22:02 +0200

Frankoberta 9. Juli 2019 at 08:05

Markdorfer Zulieferer Weber Automotive meldet Insolvenz an

Wie das Unternehmen in einer Pressemitteilung schreibt, sei der Schritt unausweichlich geworden, nachdem die Unternehmen trotz guter Auftragslage in finanzielle Schwierigkeiten gekommen seien.

——–

Das ist wohl eines der 15 bis 20% Unternehmen, die an sich schon lange pleite sind, aber durch die „billigen Kredite“ ihr Sterben noch etwas verlängern konnten. Es genügt nun noch das eine oder andere etwas größere „Ereignis“ (oder die Summe der schleichenden Prozesse hält an), dann verrecken Unternehmen en masse in einer Kettenreaktion.

#35 Kommentar von schrottmacher am 9. Juli 2019 00000007 08:22 156266055008Di, 09 Jul 2019 08:22:30 +0200

Bei diesem Thema kann man fast nur verlieren, ein heisses Eisen sozusagen.

Altersarmut ist zumindest teilweise selbstverschuldet, wie geht man damit um?

– Wer sein Leben lang gearbeitet hat, sollte im Alter kein Sozialfall werden, das muss drin sein. Aber wie definiert man „gearbeitet“? Zählt dann die Aufzucht von Kindern dazu? Oder was ist, wenn man zB. einen Verwandten (nicht Ehepartner) betreut hat?

– Wie schließt man aus, dass jemand, der arbeiten konnte es aber nicht gemacht hat oder ein Einwanderer oder ein Ewig-Student sich an den gedeckten Tisch der Einheitsrente setzen darf?

– Wie geht man mit dem Problem Arbeitslosigkeit, Brüche in der Erwerbsbiographie um?

– Wie geht man mit Schwerkranken/Behinderten um, z.B. 35 Jahre gearbeitet, dann erwerbsunfähig durch privaten Unfall. Also mehr oder weniger unverschuldete Altersarmut.

– Was macht man mit den Leuten, die sich einen schlechtbezahlten Job ausgesucht haben und deshalb trotz lebenslanger vollzeit Erwerbstätigkeit nicht genug Rente bekommen?

– Wie geht man mit Sonderfällen um, z.B. in der Firma des Ehemanns zum Billigtarif eingestellt und daher lebenslang offiziell gearbeitet, aber versorgt über den Ehemann oder Familie oder eben ähnlich Kostellationen?

#36 Kommentar von ThomasEausF am 9. Juli 2019 00000007 08:22 156266055108Di, 09 Jul 2019 08:22:31 +0200

Sankt Bürokratius ist Deutschlands Schutzheiliger.

Der reißt uns ins Verderben.

#37 Kommentar von Blue02 am 9. Juli 2019 00000007 08:23 156266059108Di, 09 Jul 2019 08:23:11 +0200

PS:

Der Artikel ist klug. Aber m.W. hat die AfD das Thema Altersarmut sehr gut im Blick.

Was massenmedial (bewusst) ignoriert wird.

Wir ballen alle die Faust in der Tasche, um uns die Illusion eines halbwegs „normalen“, friedlichen Lebens zu erhalten.

Jan Böhmermann: „Wir haben Geld, Geld im Überfluss.“

Er hat es (offenbar). Er.

Oder was meint er mit dem generösen, gönnerhaften „wir“? Dass die anderen für ihn, den Faulenzer, einfach mal so mitgerackert haben?

#38 Kommentar von Frankoberta am 9. Juli 2019 00000007 08:24 156266068108Di, 09 Jul 2019 08:24:41 +0200

@ Failure 2019 Go Green 9. Juli 2019 at 08:19

. Ich kenne Internetforen, in denen die Rentner schon als neue Gesellschaftsplage dargestellt werden und deren Entsorgung wie beim Müll gefordert wird.

***

Sozialismus!

„Rentner blockieren große Wohnungen“ – Sozialisten träumen wieder von Volkseigentum

Wie immer, wenn Sozialisten planen und umverteilen wollen, werden zwei antagonistische Gruppen benötigt. Für die Gruppe der Wohnflächen-Anspruchsberechtigten werden „alleinerziehende Mütter“, die ihre für die sozialistische Gesellschaft so wichtige Fortpflanzungswilligkeit unter Beweis gestellt haben und nun „zunehmend auf Wohngemeinschaften ausweichen müssen“, den Wohnflächen-Abtretungspflichtigen, den Rentnern gegenübergestellt, die „oft allein in einer Zwei- oder Drei-Zimmer-Wohnung“ leben.

[34]

#39 Kommentar von Frankoberta am 9. Juli 2019 00000007 08:26 156266079908Di, 09 Jul 2019 08:26:39 +0200

@ Mic Gold 9. Juli 2019 at 08:22

Markdorfer Zulieferer Weber Automotive meldet Insolvenz an

Das ist wohl eines der 15 bis 20% Unternehmen, die an sich schon lange pleite sind, aber durch die „billigen Kredite“ ihr Sterben noch etwas verlängern konnten. Es genügt nun noch das eine oder andere etwas größere „Ereignis“ (oder die Summe der schleichenden Prozesse hält an), dann verrecken Unternehmen en masse in einer Kettenreaktion.

***

Auf den Punkt.

#40 Kommentar von Kapitaen am 9. Juli 2019 00000007 08:37 156266145808Di, 09 Jul 2019 08:37:38 +0200

Also, mir geht es relativ gut als Rentner.

Trotzdem hebe ich Pfandflasche oder -dose auf, die

irgendein Supkopp im Brand weggeworfen hat.

Schon bei den Römern hieß es:

„Pekunia noch olet! „

#41 Kommentar von Sabine und ihre ss20 am 9. Juli 2019 00000007 08:38 156266153208Di, 09 Jul 2019 08:38:52 +0200

ghazawat 9. Juli 2019 at 07:29

Laut dem obersten rollenden Chef Genetiker ist es wichtiger, diejenigen gut zu ernähren, die unabdingbar sind, damit Europa nicht in genetische Armut versinkt.

…vieleicht sollte Gollum ab und zu mal in den

Spiegel sehen, um zu erkennen das die genetische

Unzucht nicht weit von ihm entfernt ist. Seit ihm keiner

mehr öffentlich einen Koffer vorbei bringt, rollt er zum Frust

von rechten Omas die Papierkörbe im Reichstag ab um seine

ärmliche Rente aufzubessern.

#42 Kommentar von Marnix am 9. Juli 2019 00000007 08:43 156266178308Di, 09 Jul 2019 08:43:03 +0200

Angesichts des jüngsten von Sea Watch abgezogenen Schmierentheater bei der Erstürmung Lampedusas hat die Kommission die EUdSSR-Mitgliedstaaten aufgerufen sich auf eine „vorläufigen Kapitulation vor Asyltouristen“ zu einigen. „Die Herausforderungen des Asyl- und Terrortourismus können nicht nur in der Verantwortung von Italien und Malta liegen, nur weil sich diese Staaten am Mittelmeer befinden. EUdSSR-Umvolkungskommissar Rastapopoulos fordere alle EUdSSR-Mitgliedsländer auf, ihre Arbeit zu beschleunigen und vorläufige Vereinbarungen zu finden, wie mit den Touristen umzugehen ist, wenn sie nach einer Erstürmung die Schleuserschiffe verlassen haben“.

[35]

#43 Kommentar von ghazawat am 9. Juli 2019 00000007 08:43 156266178908Di, 09 Jul 2019 08:43:09 +0200

Egal wohin man blickt, Begriffsverwässerung überall.

es ist schon so selbstverständlich geworden, dass niemand mehr darauf reagiert:

[36]

„Es ist der erste Rückgang seit der Finanzkrise: In Deutschland und weltweit besitzen jetzt weniger Menschen ein Vermögen von einer Million Dollar oder mehr als im Vorjahr. “

Früher bedeutete der „Millionär“ ein frei verfügbares Einkommen von einer Million jährlich, nicht nur ein Häuschen und eine darauf addierte Lebensversicherung.

#44 Kommentar von Maria-Bernhardine am 9. Juli 2019 00000007 08:43 156266182208Di, 09 Jul 2019 08:43:42 +0200

Solange Deutschland derart mit Menschen

vollgestopft ist, daß für die große Mehrheit

der Bevölkerung nur Wohnen in Mietblöcken,

Plattenbauten u. Hochhäusern möglich ist,

braucht es keinen einzigen Einwanderer,

schon gar keine Landnehmer u. Schmarotzer.

Carola Rackete ist von Beruf Tochter/Erbin u.

sicherlich haben ihre Eltern eine Villa-Sorgenfrei

im Grünen, so wie es die Eltern von Franziska

„Ska“ Keller hatten, bevor sie alt und klapprig lieber

in eine Eigentumswohnung in die Stadt zogen u.

ihr Haus, das sie nach der Wende im Kapitalismus

erworben hatten, verkauften.

In Rumänien haben fast 97% Bürger Wohneigentum,

in Bulgarien fast 83%,

in Spanien 77%

in Griechenland über 73%,

in England 65%

in Frankreich über 64%

in Deutschland nur gut 51%

[37]

Die Durchschnittsdeutschen sind einfach zu

bescheiden. Wenn sie gut über die Runden

kommen, meinen sie, sie seien reich.

Dazu die moralinsaure Lüge der Medien,

besonders im Merkelsommer 2015, es

sei Zufall, wenn einer im reichen

Deutschland geboren sei, die Araber, Asiaten

Afrikaner usw. könnten nichts dafür, daß sie

arm seien u. deshalb müßten wir abgeben.

Auch den Löffel?

Aber wenn indigen Deutsche in Deutschland

schnackseln, dann werden ihre Kinder hier

geboren u. können genießen, was ihre deutschen

Vorfahren schufen. Wenn sie ebenso fleißig sind,

können sie für sich u. das deutsche Land Fortschritt

u. Wohlstand mehren; dies hat gar nichts mit

Zufall zu tun, sondern mit ganz viel Fleiß u.

Sparsamkeit über zig Generationen.

#45 Kommentar von eule54 am 9. Juli 2019 00000007 08:46 156266200808Di, 09 Jul 2019 08:46:48 +0200

Aufgrund der hohen Steuerbelastung in Deutschland hatten viele ältere Bürger keine Chance, für ihre Altersvorsorge ausreichende Rücklagen zu bilden.

Deshalb ist auch die Quote Deutscher mit eigener Immobilie vergleichsweise viel geringer, als in sämtlichen anderen EU-Staaten.

Dabei ist eine eigene Immobilie eine der besten Altersvorsorgen überhaupt!

Die Deutschen werden aber mit viel zu hohen Steuern ausgequetscht, wie Zitronen!

Dabei werden ca. 20 % der Steuern

grotesker Weise z. Zt. in Deutschland für eingeschleuste Asylbetrüger ausgegeben!

Mit stark steigender Tendenz.

Das sind die Hauptgründe, weshalb viele deutsche Rentner heute Pfandflaschen sammeln müssen.

Die sozialistischen Politiker der Altparteien mit Merkel an der Spitze tragen die Schuld daran durch die Erhebung von viel zu hohen Steuern und deren unnütze Verwendung wie für die Einschleusung von Asylbetrügern mit deren Kosten!

#46 Kommentar von Penner am 9. Juli 2019 00000007 08:47 156266206008Di, 09 Jul 2019 08:47:40 +0200

Aber auch die Sterbegeldversicherungen sind davon betroffen ! Hätte man über die Jahre schon 9800 € erreicht, so schmilzt diese Versicherung sukzessive immer mehr , derzeit nur noch 7850 € . Je länger ich lebe, desto geringer wird es mit jedem Jahr . Habe mir ausgerechnet , wenn ich noch 15 Jahre lebe, dann bin ich auf den Stand des von mir eingezahlten zurück gefallen. Da diese Versicherung auf den Sterbefall ausgelegt ist, kann man sie nicht kündigen , wenn man es versucht, dann ist sogar das eingezahlte Geld um Zweidrittel verschwunden ! Das nenne ich nicht nur Betrug, dass ist politischer Raub durch volksverräter Parteien ! Diese Schweine werde ich in meinem Leben niemals mehr wählen !!!

Im Übrigen , ist die Einführung des Euro , eine Massenverarmungswährung ! Mit 1200 € Rente lebt man am Existenzminimum , mit 2400 DM hätte man ein sehr gutes Auskommen gehabt und auch noch Geld sparen können ! Frage mich, wie konnten sooo viele Bürger so etwas wollen und auch noch wählen ? Sind die alle bescheuert ???? Ich Scheiss was auf EU und dem Euro , ich möchte zurück zur DM und zum alten Deutschland , in dem ich wirklich gut und gerne lebte !!

#47 Kommentar von flo am 9. Juli 2019 00000007 08:55 156266251308Di, 09 Jul 2019 08:55:13 +0200

Sehr alte Menschen wählen immer die gleiche Partei, die sie immer schon gewählt haben. Egal was da kommt. Selbst wenn sie elbst dabei verarmen. Veränderungen mag man am Ende des Lebens nicht so gerne.

#48 Kommentar von Dr No am 9. Juli 2019 00000007 08:57 156266263108Di, 09 Jul 2019 08:57:11 +0200

Als Teilnehmer eines berufsständigen Versorgungswerks sehe ich mit Schrecken dabei zu, wie die mir einst versprochene Rente von Jahr zu Jahr weniger und weniger wird, in meinem Falle etwa um 50 Euro pro Jahr.

Letztes Jahr dann die Schockmitteilung unseres „Versorgungs“werks:

Wir dürfen (müssen) bis 72 arbeiten, um die einst in Aussicht gestellte „normale“ Rente zu erhalten.

Den, der vorher in Rente geht, treffen harte Abzüge.

Ich habe, um überhaupt noch etwas Nennenswertes zu erhalten, bereits letztes Jahr den Antrag auf vorgezogene Rente (70 % ab April 2021) gestellt, dabei werden wohl so um die 800 Euro herauskommen.

Ich werde weiterarbeiten müssen, um meinen Lebensstandard einigermaßen halten zu können……….

……… exakt genauso ergeht es auch meinem Praxiskollegen……

#49 Kommentar von Marnix am 9. Juli 2019 00000007 08:57 156266264808Di, 09 Jul 2019 08:57:28 +0200

OT. Der Vatikan hat die diplomatische Immunität seines Pariser Gesandten aufgehoben, der wegen angeblicher sexueller Übergriffe untersucht wird, teilte das französische Außenministerium am Montag mit.

Der 74-jährige Luigi Ventura sieht sich vier Beschwerden wegen sexuellen Missbrauchs gegenüber – unter anderem, dass er einen jungen Beamten im Pariser Rathaus belästigt hat. Die französische Staatsanwaltschaft forderte im März den Vatikan auf, seine Immunität aufzuheben.

Ein Sprecher sagte, das Außenministerium habe „vom Heiligen Stuhl die Bestätigung erhalten, dass es (Venturas) Immunität aufgehoben habe“.

[38]

#50 Kommentar von hottee am 9. Juli 2019 00000007 08:58 156266269408Di, 09 Jul 2019 08:58:14 +0200

und nicht vergessen

Männer m alte Bundesländer 1130 Euro Q Rente

damit bekommt ihr auch kein Wohngeld oder sonstiges.

Ihr verdient damit zu viel –

man sollte seinen Ausweiß wegschmeißen

#51 Kommentar von Placker am 9. Juli 2019 00000007 09:00 156266281409Di, 09 Jul 2019 09:00:14 +0200

@ Alvin 9. Juli 2019 at 08:08

Jeder Beamte hat mindestens 1.500 EUR Pension. Auch wenn er nur kurz gearbeitet hat, sagen wir 5 Jahre. Nach oben offene Skala! Ein Mercedes-Zetsche hat 42 Mio EUR Betriebsrente von Mercedes. Aber von diesen 2 Spezies redet niemand gerne.

– – – – –

Selbst als Beamter bist Du damit der Depp im Pflegefall. Kosten für das Pflegeheim meines Vaters 2.300,-Euro/mtl. EIGENBETEILIGUNG.

Mutter auch im betreuten Wohnen, nochmal 2.000,-Euro/mtl. weg – EIGENBETEILIGUNG.

Manchmal gehe ich aus dem Pflegeheim raus und gehe zu Hause erst einmal gepflegt kot…, bei so viel Elend was ich da sehe. Und immer höre ich: Dafür ist kein Geld da, wird von der Kasse nicht bezahlt, etc.

Unsere Alten (und dann wir) könnten von Goldenen Tellern essen, wenn diese verschxxxx Politiker unser Geld nicht an alle Idioten dieser Welt verschwenden würden.

Und dafür werden sie büßen – irgendwann kommt jeder dran.

#52 Kommentar von Frankoberta am 9. Juli 2019 00000007 09:04 156266305809Di, 09 Jul 2019 09:04:18 +0200

Klimakrise löste dramatische Fluchtbewegungen aus

Stimmt doch gar nicht!

[39]

#53 Kommentar von Diggler66 am 9. Juli 2019 00000007 09:06 156266317009Di, 09 Jul 2019 09:06:10 +0200

kann doch gar nicht sein. es wird doch niemandem etwas weggenommen. (tafel) das ist die antwort , wenn wieder so ein dummer politikclown mit dem spruch kommt!

#54 Kommentar von Frankoberta am 9. Juli 2019 00000007 09:06 156266317509Di, 09 Jul 2019 09:06:15 +0200

Fellbach.

Im letzten Augenblick konnte die Polizei am Sonntagabend gegen 20 Uhr eine drohende Auseinandersetzung verhindern. Offenbar wollte eine Grupper junger Männer einem 19-jährigen Syrer beim Jugendhaus in Fellbach eine „Abreibung“ verpassen. Laut Polizei soll dabei auch ein Messer im Spiel gewesen sein.

Bei einer Fahndung mit insgesamt zehn Streifenbesatzungen und einem Polizeihubschrauber nahm die Polizei zwei Albaner und einen Syrer im Alter zwischen 20 und 22 Jahren fest. Sie befinden sich laut Polizei-Sprecher Ronald Krötz wieder auf freiem Fuß, der Tatverdacht bestehe jedoch weiterhin.

[40]

#55 Kommentar von Eurabier am 9. Juli 2019 00000007 09:08 156266332609Di, 09 Jul 2019 09:08:46 +0200

FDJ-Merkel hatte die Fortune, durch die EZB 10 Jahre aus dem vollen schöpfen zu können auf Kosten der deutschen Steuerzahler und Sparer.

Die Party ist nun vorbei, Massenentlassungen bei den großen DAX-Konzernen stehen an und Greta Rackete wird die linksgrünen MäulerInnen nicht satt machen können.

Wohl sei dem linksgrünen Nichtsnutz aus dem ÖD, der ohne schlechtes Gewissen von seinem Nazivater ein paar Häuser erben konnte.

#56 Kommentar von Marnix am 9. Juli 2019 00000007 09:10 156266341209Di, 09 Jul 2019 09:10:12 +0200

Die Alan Kurdi ist noch 20 Meilen von Maltas Hoheitsgewässer entfernt. Wenn die Übernahme der Ladung durch die AFM in den nächsten Stunden erfolgt könnte sie noch heute eine neue Ladung im Fanggebiet übernehmen. Die deutsche Schlepperorganisation Sea-Watch will die gesammelten Spenden für die Kapitänin Carola Rackete mit der Konkurrenz gemeinsam nutzen, so Sea Watch-Paten Neugebauer.

[41]

Letzter Hafenanlauf Actual Time of Arrival (UTC)

Bouri 2019-07-05 15:37

Bouri 2019-07-04 15:32

Palma de Mallorca 2019-06-28 05:56

#57 Kommentar von Placker am 9. Juli 2019 00000007 09:10 156266343609Di, 09 Jul 2019 09:10:36 +0200

Und hier wieder ein Hauptschmarotzer mit Forderungen – warte nur bis das Geld knapp wird, Zecke, dann erlebst Du Dein blaues Wunder in D.

OT

Aiman Mazyek und Co.

„Kampf gegen Rechts“: Verbände fordern Enquete-Kommission

BERLIN. Rund 50 linke Organisationen, Einwandererverbände und Prominente haben die Einsetzung einer Enquete-Kommission gefordert. Hintergrund ist der Mord an dem CDU-Politiker Walter Lübcke durch einen mutmaßlichen Rechtsextremisten. Das Gremium solle für die „konsequente Bekämpfung und ernsthafte Aufarbeitung rassistischer und rechter Gewalt“ genutzt werden, heißt es in dem Aufruf.

[42]

#58 Kommentar von buntstift am 9. Juli 2019 00000007 09:11 156266347109Di, 09 Jul 2019 09:11:11 +0200

Die AfD sollte das Thema Armut, Lohndumping, Hartz4, die gewollte soziale Ungerechtigkeit ins Visier nehmen. Denn die Massenmigration führt zu noch mehr Armut, sie verschärft die Situation drastisch. Von der Kinderarmut,vor allem in einheimischen Familien, ganz zu schweigen. Auch hier verschärft die Massenmigration die Armut. Die nächste Rezession steht vor der Tür, eher ein Crash des Finanzsystems, der Euro könnte das nicht überleben. Was dann? Wen trifft es dann am heftigsten? Vor allem sollte die AfD, neben sachlichen Informationen, die Emotionen ansprechen. Positiv. Wenn sie nicht wissen wie, Werbeagenturen bzw. Marketingleute wissen es. Beim Michel bedarf es einer anderen Strategie, die Realität meidet er wie der Teufel das Weihwasser, also dort abholen, wo sich die meisten Deutschen tummeln. Im Reich der Emotionen, der Illusionen einer Friede-Freude-Eierkuchen Hippiewelt.

#59 Kommentar von sauer11mann am 9. Juli 2019 00000007 09:12 156266357709Di, 09 Jul 2019 09:12:57 +0200

@Frankoberta 09:04

und in 40.000 Jahren

ist der Bodensee zugeschüttet:

ich habe Verlandungspanik.

#60 Kommentar von rasch65 am 9. Juli 2019 00000007 09:18 156266392409Di, 09 Jul 2019 09:18:44 +0200

Die Ansicht nicht weniger Menschen in unserem Land,

dass die Beamtenpensionen beschnitten werden müssten,

um die Renten zu erhöhen, ist auch nicht das gelbe vom

faulen Ei.

Als kleiner Beamter, wäre ich bereit Einschnitte für meine

deutschen Mitbürger zu übernehmen, z.B. durch einen

monatlichen Abzug in die Rentenkasse.

Aber meint da jemand, dass damit das Problem gelöst ist ?

Kurzfristig evtl. schon, aber durch die abscheuliche Politik

gegen das deutsche Volk, wäre das der Beginn einer Spirale,

die immer mehr nach oben zeigt.

Warum ? ….. weil unsere Volksverräter sich in Ihrem Verrat

bestätigt fühlen und die Massenflutung der Sozialschmarotzer

weiter fortführen, oder sogar erhöhen.

Die Ursache der ganzen Misere, haben wir einzig allein dem Regime

Merkel zu verdanken, warum sieht das die Mehrheit der Bürger nicht ?

Im Gegenteil, Sie wählen eine Partei die diese Misere noch vergrößert.

Gestern erst wieder eine Aussage von einer jungen Grünen ; „Ich habe nichts am Hut mit der AFD, aber in dieser Sache, muss ich ihr recht geben ! “

Was sind das für Vollidioten, die solche Meinungen haben ?

Das sind keine erwachsenen Wähler, dass sind zurückgebliebene Kinder !

#61 Kommentar von klaus-stein am 9. Juli 2019 00000007 09:21 156266410409Di, 09 Jul 2019 09:21:44 +0200

Aktuell:

Die „Groko“ spricht sich für eine deutliche Rentenerhöhung aus.

Das Flaschenpfand soll auf 50 Cent angehoben werden…

#62 Kommentar von Marnix am 9. Juli 2019 00000007 09:23 156266421509Di, 09 Jul 2019 09:23:35 +0200

Dr No 9. Juli 2019 at 08:57

„Ich werde weiterarbeiten müssen, um meinen Lebensstandard einigermaßen halten zu können……….

……… exakt genauso ergeht es auch meinem Praxiskollegen……“

Zu Ihrem Trost: auch in den Niederlanden gibt es erhebliche Rentenkürzen: z.B in der Metallindustrie. Wenn zur Förderung des Asyl- und Terrortourismus aus dem Vollen geschöpft werden muss, muss woanders gespart werden. Die NL-Regierung hat z.B. das Algemeen Burgerlijk Pensioenfonds per Gesetz um etwa 30 Milliarden erleichtert. Die Ratten verlassen das Schiff, ein sicheres Zeigen das es bald sinkt. Trosten wir uns mit der Gedanke dass zumindest der Asylstandort West Europa gedeiht wie nie zuvor.

#63 Kommentar von Buendler Havelland am 9. Juli 2019 00000007 09:32 156266474409Di, 09 Jul 2019 09:32:24 +0200

Das Thema „Rente“ und Altersarmut hat doch der angeblich „pööööse“ Höcke schon vor 3 Jahren zum Thema gemacht gehabt!

Auf Wahlkampfveranstaltungen hat er den Leuten genau vorgerechnet, wie hoch die Rente nach den „Reformen“ von Rot-Grün sein werden, wenn jemand auf 45 Beitragsjahre, ohne Unterbrechung und Fehlzeiten kommt, wenn er durchschnittlich, über alle Jahre, ein Einkommen von 2550€/monatlich hat!

Das reicht dann gerade mal so aus, um in einer schlechten Wohnlage seine Miete in ner 45m² grossen Genossenschaftswohnung zu bezahlen.

Da wird es dann bald Rentner-WG’s geben!

Aber Höcke ist ja der pööse Hetzer, deshalb trauen sich ja kaum Leute im Westen zu seinen Veranstaltungen hin und im Osten kommen auch nur ein paar hundert Leute in einer Kleinstadt zusammen…….obwohl alle sagen….er hat ja Recht mit den Zahlen……

#64 Kommentar von Fischelner am 9. Juli 2019 00000007 09:33 156266482109Di, 09 Jul 2019 09:33:41 +0200

Yuminae 9. Juli 2019 at 07:39

Es muss eine Änderung geben um Beamte und Rentner in einen Topf zu werfen. Man kann nicht bei Millionen von Beamten kaum etwas je zurücklegen und sich dann zurücklehnen.

—————————–

Meine Idee dazu: Sie sollten sich einmal gründlich mit dem Thema beschäftigen und dann erneut hier posten.

#65 Kommentar von fichte8 am 9. Juli 2019 00000007 09:35 156266492709Di, 09 Jul 2019 09:35:27 +0200

Kann ich bestätigen ! Bin 70 und habe 695,58 € Rente !

450,- € Gehen an Miete neben kosten drauf !

Ergo ! 245,-€ bleibt für das Überleben !

Bekomme ab und zu für Gartenarbeit ein paar €uronen dazu !

Manchmal frage ich mich ab, was läuft hier schief !

#66 Kommentar von survivor am 9. Juli 2019 00000007 09:37 156266503909Di, 09 Jul 2019 09:37:19 +0200

Das sehe ich jeden Tag X mal..

Mein Kübel ist schon wieder voll am frühen Morgen.

#67 Kommentar von eule54 am 9. Juli 2019 00000007 09:38 156266511809Di, 09 Jul 2019 09:38:38 +0200

klaus-stein

9. Juli 2019 at 09:21

Aktuell:

Die „Groko“ spricht sich für eine deutliche Rentenerhöhung aus.

Das Flaschenpfand soll auf 50 Cent angehoben werden…

++++

🙂 🙂 🙂

#68 Kommentar von flaschensammler am 9. Juli 2019 00000007 10:04 156266664410Di, 09 Jul 2019 10:04:04 +0200

Unsere Politik tut so,als hätten unsere Rentner alle Zeit dieser Welt.Für jeden noch so grossen Blödsinn ist in diesem Land unbegrenzt Geld vorhanden und zwar sofort!…,nur für die sog. „Investition in die Vergangenheit“ nicht….ein Trauerspiel!…ich hoffe,nein ich wünsche mir,das diese Misanthropen der Politik irgendwann das gleiche Schicksal erleiden,was sie den Rentnern durch endlose Verzögerungen hier bescheren.

#69 Kommentar von UlliP am 9. Juli 2019 00000007 10:07 156266685210Di, 09 Jul 2019 10:07:32 +0200

Jetzt wird die Altersarmut (und nicht nur diese!) noch verschärft!

[43]

Kramp-Karrenbauer möchte ein „Preisschild ans CO2“ machen. Und wo soll das hängen, Freu AKK, am Himmel? Warum stehen wir nicht auch freitags auf der Straße? Warum keinen Volksentscheid gegen diese Luftbesteuerung?

#70 Kommentar von lfroggi am 9. Juli 2019 00000007 10:11 156266707810Di, 09 Jul 2019 10:11:18 +0200

Altersarmut ein gutes Wahlthema !

doch die Ursache allen Übels ist die Steuerabzocke , WIR BEZAHLEN DIE HÖCHSTEN STEUERN UND DER MICHEL FREUT SICH SCHON AUF EINE NEUE CO2 STEUER !!????

Hier gilt es anzusetzen STEUERN RUNTER und zwar massiv !

#71 Kommentar von Tom_L am 9. Juli 2019 00000007 10:11 156266708810Di, 09 Jul 2019 10:11:28 +0200

schrottmacher 9. Juli 2019 at 08:22

Bei diesem Thema kann man fast nur verlieren, ein heisses Eisen sozusagen.

Altersarmut ist zumindest teilweise selbstverschuldet, wie geht man damit um?

– Wer sein Leben lang gearbeitet hat, sollte im Alter kein Sozialfall werden, das muss drin sein. Aber wie definiert man „gearbeitet“? Zählt dann die Aufzucht von Kindern dazu? Oder was ist, wenn man zB. einen Verwandten (nicht Ehepartner) betreut hat?

– Wie schließt man aus, dass jemand, der arbeiten konnte es aber nicht gemacht hat oder ein Einwanderer oder ein Ewig-Student sich an den gedeckten Tisch der Einheitsrente setzen darf?

– Wie geht man mit dem Problem Arbeitslosigkeit, Brüche in der Erwerbsbiographie um?

– Wie geht man mit Schwerkranken/Behinderten um, z.B. 35 Jahre gearbeitet, dann erwerbsunfähig durch privaten Unfall. Also mehr oder weniger unverschuldete Altersarmut.

– Was macht man mit den Leuten, die sich einen schlechtbezahlten Job ausgesucht haben und deshalb trotz lebenslanger vollzeit Erwerbstätigkeit nicht genug Rente bekommen?

– Wie geht man mit Sonderfällen um, z.B. in der Firma des Ehemanns zum Billigtarif eingestellt und daher lebenslang offiziell gearbeitet, aber versorgt über den Ehemann oder Familie oder eben ähnlich Kostellationen?

———————————————————————–

Ihre Fragestellungen sind vollkommen irrelevant, solange Bund, Länder und Gemeinden jährlich 50 Mrd € plus für sog. „Flüchtlinge“ zur Verfügung stellen können, die keinen einzigen Cent ins Sozialssystem eingezahlt haben (und der größte Teil davon auch niemals auch nur einen Cent zukünftig einzahlen wird).

Ihre Fragen können wir gerne dann diskutieren, wenn die über 90% illegalen Invasoren abgeschoben sind.

#72 Kommentar von AggroMom am 9. Juli 2019 00000007 10:13 156266718910Di, 09 Jul 2019 10:13:09 +0200

Nicht nur die Altersarmut ist das Problem.

Auch wenn jemand über einigermaßen Geldmittel und eine sehr gute Rente verfügt ist das Altern in Würde nicht möglich.

Es gibt viel zu wenig Heime und, wie wir alle wissen viel zu wenig Personal. Die sozialsten Berufe haben die asozialste Bezahlung. Aber Als Manager ein Firma an die Wand fahren, 6000 Angestellte entlassen und dicke Abfindung kassieren – auf zum nächsten Unternehmen.

Arbeitnehmer in der Altenpflege und besonders in der Palliativpflege sollten eigentlich 10.000 Euro im Monat verdienen, plus extra Urlaub. Wer diesen Job anständig macht ist mit 45 Jahren ein Wrack körperlich und seelisch. Außerdem müssen diese Menschen, die den schwierigsten Job von allen machen immer auch seelisch begleitet werde, Supervision ist ein Muß! Gibt es aber nur arbeitgeberabhängig.

Aber unsere tollen Politiker denken überhaupt nicht daran an dieser Situation etwas zu ändern.

Herr Spahn hat 13.000 neue Stellen geschaffen. Muahahahha.

1. Es gibt kein ausgebildetes Personal, das diese stellen besetzen könnte.

2. 13.000 ist ein Witz angesichts des Pflegenotstands, der schon herrscht und der erst noch auf uns zu kommt.

3. Wenn eine Einrichtung tatsächlich jemanden qualifizierten findet, geht diese zusätzlich Stelle aufs vorhandene Budget. Superlösung – Superminister!

Die Pflege zu Hause ist so oft gewünscht, aber auch fehlen Hilfestellung, Geld und Anerkennung.

Kein normaler Arbeitnehmer kann einen Angehörigen adäquat zu hause pflegen und weiter seiner Arbeit nachgehen. Da müssen dann schon ein paar illegale Osteuropäerinnen her (die übrigens einen tollen Job machen!)

Ich hoffe, dass unsere Dreckspolitiker alle einmal in ihrer vollgekackten Windel, mit Dekubitus am ganzen Körper elendig zu Grunde gehen.

#73 Kommentar von Geduldete am 9. Juli 2019 00000007 10:19 156266756610Di, 09 Jul 2019 10:19:26 +0200

@Yuminae: Es ist ja schon so, daß oftmals gar keine Verbeamtung mehr stattfindet. Das wird sich aber erst in einigen Jahrzehnten auswirken. Sie können nicht Denen, die vor 35 Jahren Beamte wurden nun einfach ihren Status wegnehmen und sie nachversichern lassen. Erstens hätten die Behörden gar nicht die Kohle um die vielen Rentenversicherungsbeiträge nachzuzahlen. Zweitens würde dies zu wirklich herben Verlusten führen, weil Beamte ein viel niedrigeres Brutto haben als normale Arbeitnehmer, eben weil die Sozialversicherungsbeiträge dort nicht enthalten sind. So würden Sie damit die normalen Beamten auch zu Armutsrentnern machen. Wäre das in Ihren Augen ok? Beamte scheinen irgendwie das Hassobjekt der normalen Bürger zu sein. Keine Ahnung warum das so ist. Ich denke es liegt daran, daß Beamte sich an Gesetze halten müssen und diese auch durchzusetzen haben und keine Kompromisse eingehen können oder kulant sein dürfen. Darum hat wohl Jeder schon mal mit einem Beamten zu tun gehabt und wenn der dazu auch noch unmöglich agierte (Idioten gibt es leider überall). Die Beamten werden gerne zu Prügelknaben gemacht. Wenn ich so an einen Beitrag im Privat-TV denke, der mit den Worten anmoderiert wurde, Beamte hätten eine kostenlose Krankenversicherung. Damals kannte man das Wort Fake-News noch nicht, aber das war eine. Lediglich Polizeibeamte haben die sog. kostenlose Heilfürsorge, aber das ist sicherlich auch berechtigt, denn die müssen oft genug ihren Kopf hinhalten. Wollen Sie denen nun auch noch ihre Pension streitig machen? Ich habe manchmal den Eindruck, daß es für manche Menschen eine Genugtuung wäre, würden diese auch im Müll nach Pfandflaschen wühlen müssen.

Bedenken Sie: es gibt nicht nur Gutverdiener unter den Beamten. Gerade die Beamten im mittleren Dienst haben, je nach Besoldungsgruppe auch ganz schön zu rechnen um über die Runden zu kommen. Der einzige Vorteil ist heute noch, unkündbar zu sein. Dafür kann man dann jederzeit in eine andere Stadt versetzt werden, sofern man in einer bundesunmittelbaren Behörde arbeitet.

Entweder werden Beamte mit Großverdienern gleichgesetzt oder es ist eine Art Neidfaktor, der bei solchen Forderungen eine Rolle spielt. Im Übrigen hatte es durchaus eine Berechtigung, daß es das Beamtentum gab. Es handelt sich nämlich in der Regel um sog. hoheitliche Aufgaben, die von Beamten erfüllt werden. Ob das heute noch zeitgemäß ist, darüber kann man sicherlich diskutieren. Aber auch Beamte haben durchaus das Recht, daß man ihnen eine Besitzstandswahrung zugesteht.

#74 Kommentar von AggroMom am 9. Juli 2019 00000007 10:19 156266756710Di, 09 Jul 2019 10:19:27 +0200

Ach ja… und diejenigen unter uns, die noch genug Taler auf der Seite haben und von einem schönen Lebensabend in diesem Land träumen, die Enteignung läuft ja schon auf Hochtouren, Nullzinspolitik, Erhöhung der Grundsteuer, CO2-Abgabe, Einbruch des Aktienmarktes usw usw

Die Kohle ist dann ja mal weg.

#75 Kommentar von jeanette am 9. Juli 2019 00000007 10:26 156266799410Di, 09 Jul 2019 10:26:34 +0200

Aber ganz schlimm wird es wenn die älteren armen Leute PINKELN gehen müssen!

Das können sie sich dann überhaupt nicht mehr leisten!

Ein „PINKELGANG“ kostet meistens 1 EURO!

Wer sich in der Stadt ein paar Stunden aufhält, und mehrmals auf die Toilette muss dazu noch das Fahrgeld von einer Tour fast 3 EUR rechnet, der hat schon 10 EUR UNKKOSTEN ohne auch nur ein Brötchen gekauft zu haben!

Mütter mit Kleinkindern sieht man immer öfter, dass sie diese an Bäume pinkeln lassen. Die können sich den Toilettengang einfach nicht leisten!

Was ist aus unserem Land für ein PINKELSCHWEINESTALL geworden, wo der TOILETTENGANG teurer ist, als ein BRÖTCHEN, als ein FRÜHSTÜCK!!

UNSER GANZES LAND IST NUR NOCH ZUM SCHÄMEN!!

#76 Kommentar von klink1antik am 9. Juli 2019 00000007 10:28 156266809610Di, 09 Jul 2019 10:28:16 +0200

Das Thema beobachte ich schon seit einiger Zeit aufmerksam. Was total unverständlich für mich ist, denn zwischenzeitlich kommen einige „der zu uns Geflüchteten“ schon mit PKW, um Ihre nahezu kostenlosen Lebensmittel abzutransportieren. Wer kontrolliert das eigentlich, Bedürftigkeit und Anspruch auf diese Leistungen der deustchen Gesellschaft? Oder will unsere massgeblichen Leute das so, damit jeden Monat Millionen Euro nach dem Nahen Osten transferiert werden, also eine indirekte Unterstützung der dortigen “ Failed states „, das Geld, das von den Flüchtlingen durch Sachzuwendungen gespartes Geld Ihre Clanangehörigen subventionieren ?

#77 Kommentar von Mantis am 9. Juli 2019 00000007 10:50 156266941910Di, 09 Jul 2019 10:50:19 +0200

„Wer kann, sollte Eigentum erwerben“, sagt Ulrich Schneider. „Und nett zu seinen Kindern sein. Denn wer keine Kinder, Familie oder ein anderes soziales Netz hat, das ihn im Notfall auffängt, hat später ein Problem.“

[44]

Von der Grundrente spricht niemand mehr.

#78 Kommentar von lorbas am 9. Juli 2019 00000007 10:50 156266944210Di, 09 Jul 2019 10:50:42 +0200

Menschen die durch Jahrzehntelange Arbeit hier für Wohlstand gesorgt haben, haben keine Lobby.

Fremde die sich für viel Geld in Seeuntüchtige Boote setzen und hier niemals in das Sozialsystem einzahlen werden, haben eine RIESIGE Lobby.

#79 Kommentar von Jackson am 9. Juli 2019 00000007 10:51 156266951810Di, 09 Jul 2019 10:51:58 +0200

Die Geldleistungen des Staates werden von den „Flüchtlingen“ vor allem für Rücküberweisungen ins Heimatland verwendet, um die dort lebenden Familienangehörigen zu unterstützen bzw. finanziell in die Lage zu versetzen, die Schlepper zu bezahlen, um selbst ins Sozialparadies Deutschland zu kommen.

Die Lösung wäre, Bargeldleistungen drastisch zu kürzen und an die „Flüchtlinge“ stattdessen Lebensmittelgutscheine auszugeben, um die Zweckentfremdung der staatlichen Gelder zu verhindern. Wird natürlich nicht gemacht, weil angeblich zu aufwändig!

#80 Kommentar von rev1848 am 9. Juli 2019 00000007 10:52 156266955510Di, 09 Jul 2019 10:52:35 +0200

Wenn der Abschwung erstmal in allen Schichten aufgeschlagen ist, bekommen die die „fridays for future“ Hüpfer evtl. freitags schulfrei um mit Nebenjobs, vielleicht in der Landwirtschaft, mitzuhelfen den Lebensunterhalt der der Familie zu sichern. In meiner Jugend geb. 1956 war es selbstverständlich nach der Schule auf den Feldern Kartoffeln aufzulesen, die der Roder nicht gepackt hat, Rüben zu ziehen, Fallobst aufzusammeln, wir bekamen von den Bauern ein paar Mark dafür und am Abend ein köstliches Vesper als Belohnung, übrigens die einzige Geldeinnahmequelle, Taschengeld gab es damals keins, von was auch, bei sieben Kindern. Morgens kam der Großbauer in die Schule und hat bekundet, wieviele Helfer er am Nachmittag braucht, er hattte immer genügend fleißige und willige Schüler zum arbeiten. Zu den Äckern außerhalb des Dorfes sind wir zu Fuß gelaufen, Mutti hatte keinen SUV. Naja, es war nicht alles schlecht früher.

#81 Kommentar von lorbas am 9. Juli 2019 00000007 11:01 156267007211Di, 09 Jul 2019 11:01:12 +0200

Liebe Leser, in den letzten Monaten konnte man geradezu lehrbuchartig beobachten, wie die öffentliche Meinung in Deutschland von den Medien gelenkt wird.

Kaum eine Nachrichtensendung vergeht ohne hysterische Meldungen vom angeblich überaus bedrohlichen Klimawandel, und in den letzten Wochen gesellte sich nun wieder vermehrt der permanente Appell zum „Kampf gegen rechts“ dazu – wohl gemerkt nicht gegen rechtsextrem, sondern pauschal gegen rechts, also auch und zuvorderst gegen eine völlig legitime politische Ausrichtung.

Es verwundert in Anbetracht dieser medialen Dauerbeschallung nicht, dass in den Augen vieler Deutscher der Klimawandel mittlerweile das vermeintliche Hauptproblem ist, gefolgt von rechtsextremistischer Gewalt.

Mit Verlaub, aber es darf bezweifelt werden, dass diese Wahrnehmung der tatsächlichen Gefährdungslage unseres Landes entspricht.

Selbstverständlich besteht das Hauptproblem unseres Vaterlands nach wie vor in der illegalen Masseneinwanderung und allen damit zusammenhängenden Problemen – aber das soll heute nicht weiter vertieft werden, denn Sie alle, liebe Leser, kennen meine Position hierzu.

Heute möchte ich Sie vielmehr auf eine ganz hervorragende Analyse der Wirtschaftsexperten Marc Friedrich und Matthias Weik aufmerksam machen.

[45]

Diese Experten weisen darauf hin, dass das ganze hysterische Gerede von den Gefahren des Klimawandels in Deutschland schon sehr bald in den Hintergrund treten wird, weil nämlich eine gewaltige Rezession im Anmarsch ist. Ich zitiere aus deren Text:

———-

„Die fetten Jahre des Exportweltmeisters Deutschland sind endgültig vorbei. Der saisonbereinigte und reale Auftragseingang der deutschen Industrie sank im Mai 2019 um 8,6 Prozent zum Vorjahresmonat! Es geht im Vergleich zum Vorjahresmonat den zehnten Monat in Folge abwärts!

Erste Unternehmen kündigen Entlassungen an und viele werden folgen. Die Deutsche Bank wird 18.000 Stellen abbauen, BASF 6.000. Auch Bayer, Siemens und Thyssen haben bereits mit massiven Stellenstreichungen begonnen oder entsprechende Pläne angekündigt. Bei Ford sind allein in Köln 3.800 Jobs betroffen.

Kurzarbeit, Abfindungen, Entlassungen, Arbeitslosigkeit und explodierende Sozialkosten werden bald die Schlagworte in den Medien sein und keiner wird mehr über Fachkräftemangel, geschweige denn von Klimawandel sprechen.“

———-

Die Autoren Friedrich und Weik weisen in der Folge darauf hin, dass es vor allem in Deutschlands Schlüsselindustrie, also der Automobilbranche, rabenschwarz aussieht: Die PKW-Produktion sank im Juni um fast ein Viertel im Vergleich zum Vorjahresmonat! Und dies, obwohl bereits 2018 die Produktion um fast 10% im Vergleich zum Vorjahr eingebrochen ist.

Für ein Land, dessen Bruttoinlandsprodukt zu 21% (!) an dieser Branche hängt, sollten wohl eher DAS die Nachrichten sein, die permanent gesendet werden, um den Menschen die wirkliche Lage bewusst zu machen – stattdessen Greta, Annalena und Robert auf allen Kanälen.

Genau so wird die aktuelle Lage vernebelt. Zu dieser Lage gehört auch, wie die Autoren ebenfalls zu Recht anmerken, dass Deutschland den Anschluss an die Digitalisierung verpasst hat, was sich in Kürze bitter rächen werde. Nochmals Friedrich und Weik im Original:

———-

„Dennoch ruht man sich auf den Lorbeeren und dem Geld aus Wirtschaftsbereichen aus, die momentan in die Knie gehen. Gleichzeitig werden weiterhin großzügig Steuergelder an die EU und den Rest der Welt verteilt.

Beispielsweise hat Deutschland allein China, ein Land, das selbst beispielsweise massiv in Afrika investiert, im Jahr 2017 mit 630 Millionen Euro „gefördert“. Jedem muss klar sein: Wir haben den Wohlstand nicht ewig gepachtet.

Dennoch verspielt die Politik unseres Landes fahrlässig unseren Wohlstand auf Kosten einer pervertierten Wohlstandsdiskussion. Der kommende Klimawandel in der Konjunktur wird alle irrelevanten Scheindebatten im Keim ersticken.

Diese hitzigen Diskussionen, diese Hysterie erinnern an die berühmte spätrömische Dekadenz. Und sie sind ein warnendes Vorzeichen für den Absturz: Für viele, die heute demonstrieren, wird es morgen in Deutschland keine Arbeitsplätze geben.“

———-

Dieser Absturz wird kommen, denn Merkel versteht von Wirtschaft so viel wie ein Zitronenfalter vom Zitronenfalten.

Das einzige, was die Kanzlerdarstellerin mittlerweile wirklich verinnerlicht hat, ist wirtschaftsfeindliche, linksgrüne Ideologie. Das sieht man ganz aktuell einmal mehr sehr deutlich daran, dass diese Frau nun allen Ernstes trotz der beginnenden Rezession die Spritpreise erhöhen will – und zwar drastisch, nämlich um über zehn Cent pro Liter!

[46]

[47]

Unfassbar. Diese Erhöhung wird das bereits in Gang gesetzte wirtschaftliche Drama in Deutschland nochmals drastisch verschärfen. Was auch immer diese Frau politisch anpackt – es endet in einem Desaster.

Allerhöchste Zeit, diese Frau und ihre ganze unfähige Union abzuwählen. Allerhöchste Zeit für gesunden Menschenverstand statt grüner Ideologie im Kanzleramt. Allerhöchste Zeit für die #AfD.

#82 Kommentar von Hastalapizza am 9. Juli 2019 00000007 11:01 156267011511Di, 09 Jul 2019 11:01:55 +0200

Nicht nur das Thema Altersarmut sollte die AfD stärker besetzen – auch der Klimaschwindel sollte nicht allein den Altparteien überlassen werden, es gibt 1000 Argumente dagegen.

Hier ein Wetterbericht aus dem Jahre 1540 auf SPIEGEL-Online:

[48]

Jahrhundertdürre:

Der Boden trocknete aus, er brach vielerorts wie Knäckebrot. Risse waren so tief, dass Leute ihre Füße darin baumeln lassen konnten, heißt es in einer Chronik.

Brunnen und Quellen, die nie zuvor trocken gefallen waren, lagen brach. Die anderen wurden streng bewacht, ausgeschenkt wurde nur beim Glockenschlag. Verunreinigtes Wasser ließ Tausende an Ruhr sterben, einer Entzündung des Dickdarms.

Keinen ganzen Tag Regen habe es gegeben zwischen Februar und Ende September.

Die Ernte verdorrte. „Preise für Mehl und Brot gingen durch die Decke“, schreiben die Wissenschaftler. Bereits Anfang August verloren die Bäume ihre staubtrockenen Blätter, „als ob schon Herbst wäre“, protokollierte ein Chronist aus Ulm.

Dann kam das Feuer. Der trockene Boden entzündete sich, Wald- und Buschbrände loderten übers Land – und sie krochen in die mit Fachwerkhäuschen eng bebauten Städte.

Zur Erinnerung – wir schreiben nicht das Jahr 2019 mit dem Klimaschwindel, sondern das Jahr 1540 – ganz ohne Autos.

#83 Kommentar von Haremhab am 9. Juli 2019 00000007 11:04 156267024611Di, 09 Jul 2019 11:04:06 +0200

Die Vulgäre Analyse ist zurück | 2 Jahre Haft für Tommy Robinson | Kosmos Chemnitz

[49]

#84 Kommentar von stuttgarter am 9. Juli 2019 00000007 11:15 156267093811Di, 09 Jul 2019 11:15:38 +0200

Auch die Renten der zukünftigen Generationen sind ein Witz! Für eine Exportnation ersten Ranges. Auch die Baupreise / Wohnungspreise und Mieten in den Ballungszentren sind für den deutschen Michel kaum noch bezahlbar, während für die Zuwanderer der Staat alles bezahlt.

Renten, Wohnraum und der Niedergang, der Kaufkraftverlust der Mittelschicht und der Geringverdiener muss zm Thema gemacht werden!

#85 Kommentar von Haremhab am 9. Juli 2019 00000007 11:22 156267132711Di, 09 Jul 2019 11:22:07 +0200

Soziale Themen sind bei der AFD wirklich noch nicht so ausgebreitet worden. Ein Rentenkonzept für das Parteiprogramm wäre ein Punkt. Es gibt ja noch mehr wie Leiharbeit, Gesundheitswesen, Bildung usw.

#86 Kommentar von Haremhab am 9. Juli 2019 00000007 11:23 156267139611Di, 09 Jul 2019 11:23:16 +0200

ZDF heute: Dr. Curio zu sog. ‚Seenotrettungen‘

[50]

#87 Kommentar von Muna38 am 9. Juli 2019 00000007 11:38 156267232111Di, 09 Jul 2019 11:38:41 +0200

bei mir wurden aus 48.000 DM jetzt 18.000 Euro.

Sch… …land = Schland

#88 Kommentar von Dunkeldeutschland am 9. Juli 2019 00000007 11:43 156267258511Di, 09 Jul 2019 11:43:05 +0200

CDU Kretschmer lehnt eine Regierungsbildung im Landtag Sachsen mit der AfD ab. Wählt AFD mobilisiert euer Freundeskreis. Die CDU soll’s schwer haben in Sachsen zu regieren. CDU will Pflegekräfte in unser Land stärken. Aber Europa schwächen, indem die Pflegekräfte aus den Nachbarländern abgeworben werden. Jeder erwerbender Rentenpunkt von Ausländern muss später ausgezahlt werden. Das stärkt natürlich die deutsche Kaufkraft, falsch die Rentenversicherung zahlt jetzt schon 1,75 Millionen Renten in 150 Ländern.

Sachsens AfD ist gegen solche Zustände und setzt auf ihre Wählergunst.

#89 Kommentar von Haremhab am 9. Juli 2019 00000007 11:46 156267281911Di, 09 Jul 2019 11:46:59 +0200

Es fehlt der Realismus

[51]

#90 Kommentar von Wurzel am 9. Juli 2019 00000007 11:54 156267326211Di, 09 Jul 2019 11:54:22 +0200

Ich habe schon vor über 10 Jahren bemerkt das Altersarmut vorhanden ist.

Als ich noch berufstätig war. Eine alte Frau hatte einen Schaden verursacht und wollte selber zahlen. Als ich ihr dann sagte sie solle doch ihre private Haftpflichtversicherung in Anspruch nehmen, da sagte sie sie könne sich keine mehr leisten. Gott sei dank war das kein größerer Schaden.

#91 Kommentar von pro afd fan am 9. Juli 2019 00000007 11:59 156267356911Di, 09 Jul 2019 11:59:29 +0200

Waldorf und Statler 9. Juli 2019 at 07:47

„ Keinem einzigen wurde trotz großer Herausforderung bei der Flüchtlingskrise irgend etwas bei SOZIALLEISTUNGEN weggenommen „ ( hier nochmal klick ! ) “

Totaler Blödsinn! Die Kommunen haben die letzten zwei Jahre Wasser- u. Abwasserpreise sehr stark erhöht, auch in unserer Gemeinde. Nun ist eine Anhebung der Grundsteuer geplant.

Außerdem wollen die Volksverräter eine CO2-Steuer, was in Wirklichkeit eine Flüchtlingssteuer ist.

Tja, Millionen Merkel-Gäste kosten halt Geld.

#92 Kommentar von Haremhab am 9. Juli 2019 00000007 12:00 156267365312Di, 09 Jul 2019 12:00:53 +0200

„Aufpassen, dass im Fußball keine nationalistischen Tendenzen Fuß fassen“

[52]

#93 Kommentar von Mantis am 9. Juli 2019 00000007 12:02 156267374212Di, 09 Jul 2019 12:02:22 +0200

fichte8 9. Juli 2019 at 09:35

Kann ich bestätigen ! Bin 70 und habe 695,58 € Rente !

450,- € Gehen an Miete neben kosten drauf !

Ergo ! 245,-€ bleibt für das Überleben !

Ich empfehle unbedingt einen Wohngeld Antrag zu stellen, DAS geht relativ problemlos.

Schwieriger wirds beim Antrag auf Grundsicherung im Alter , da haben viele Angst das die Kinder dann zahlen müssen.

Trotz allem Versuch ist es wert.

#94 Kommentar von Thomas aus Leipzig am 9. Juli 2019 00000007 12:03 156267381512Di, 09 Jul 2019 12:03:35 +0200

Dunkeldeutschland 9. Juli 2019 at 11:43

Und auch die Spezialdemokraten müssen Angst bekommem! Bitte den Abschiedsbrief von Gunter Weißgerber ausdrucken und verteilen.

#95 Kommentar von zerohedge am 9. Juli 2019 00000007 12:26 156267520312Di, 09 Jul 2019 12:26:43 +0200

Altersarmut?

Das Thema ist DURCH! Da ist nichts mehr zu machen. Man kann nicht mal ebenso bei so einem Thema die Fehler der letzten 30 Jahre beheben.

Wenn es in 7 Jahren verstärkt Altersarmut geben sollte, dann ist das ein aufgebautes Problem über den Zeitraum von 30 – 40 Jahren.

Ich sage nur:

> Bevölkerungspyramide bzw. nicht mehr! Immer mehr Jüngere müssen einen Rentner finanzieren

> EZB Politik mit Nullzinsen

> Steuern auf Renten etc. etc.

Es gibt also Punkte, wo man nicht mehr viel machen kann. Außer man will die arbeitende Bevölkerung noch so richtig, also so richtig abzocken.

#96 Kommentar von Yuminae am 9. Juli 2019 00000007 12:33 156267558012Di, 09 Jul 2019 12:33:00 +0200

@Fischelner&Geduldete:

Man kann alles auch falsch verstehen, das gebe ich zu.

Ich will Polizisten und Richter weiter als Beamte haben, weil die das einzige Recht dazu haben. Und ich weiß selbst, dass Verbeamtung noch sehr oft genutzt wird in Behörden, weil es die Stellenpläne sind. Man kann nämlich einem Beamten der A9 auch Tätigkeiten eines E12 er Tarifbeschäftigten geben.

Und nochmal zu Fischelner: Ja, Beamte haben im Schnitt eine höhere Pension als Rentner, das ist zutiefst ungerecht, dass man eine höhere Quote hat vom alten Netto. Und das ist ein Gerechtigkeitsproblem. Damals gab es die Betriebsrenten bei den meisten Firmen, die den Ausgleich gaben, aber es ist zum Beispiel kaum vermittelbar, warum ein Beamter in einem Ministerium mit der gleichen Gehaltsstufe am Ende mehr bekommt als ein Tarifbeschäftigter mit der selben Stufe. Für Rentner zahlen die jetzigen sozialversicherungspflichtigen Beschäftigte durch ihre Beiträge. Für Beamte der Steuerzahler. So funktioniert es nicht. Ebenso wenig, dass die Mütterrente z.B. nur aus der Rentenkasse bezogen wird.

Was das „Anwartsschaftsrecht“ angeht, was Geduldete anspricht: Genau das macht das Thema so problematisch. Eigentlich muss man ab einem bestimmten Punkt eben Menschen die Pension kürzen, weil es in wenigen Jahren nicht mehr funktionieren wird. Aber jeder sagt „Das ist unfair“ und deswegen packt keiner das heiße Eisen an. Es hat nichts damit zu tun, ob man Beamten es gönnt oder nicht, sondern dass das System so nicht mehr funktioniert. Wer objektiv draufsieht kann Beamtentum m.E. nur bei Polizei und Gericht nachvollziehen. Das System, ob jetzt Rente oder Sozialsystem ist wie das Pflegesystem kurz vor dem Kollaps. Kein Modell geht weiter als 2030. Das hat einen Grund. Es wird nämlich nicht mehr funktionieren, insbesondere, wo jetzt der Abschwung in Deutschland richtig Fahrt aufnimmt, dann noch in den nächsten Jahren ein neuer Geld-Crash und wir haben hier Bürgerkrieg.

#97 Kommentar von Jackson am 9. Juli 2019 00000007 12:33 156267561212Di, 09 Jul 2019 12:33:32 +0200

Dunkeldeutschland 9. Juli 2019 at 11:43