Von EUGEN PRINZ | Kürzlich wurde der Autor in der Innenstadt eines bayerischen Oberzentrums Zeuge einer Begebenheit, die ihn sehr nachdenklich gemacht hat:

Eine ältere Frau, schätzungsweise um die 70 Jahre alt, gepflegtes Äußeres, blickt verstohlen nach links und rechts und steuert dann den Abfalleimer einer Bushaltestelle an. Ein kurzer Blick hinein, eine schnelle Bewegung mit der rechten Hand und eine Pfandflasche verschwindet in der großen Handtasche, die sie mitführt. Anschließend geht die Frau eilig zu einem nahe gelegenen Hauseingang, der etwa einen Meter von der Straße abgesetzt in das Gebäude reicht. Mit dem Rücken zu den vorbei eilenden Passanten ordnet sie die Pfandflaschen in ihrer Handtasche, um Platz für weitere zu machen.

Das ist die Realität in Deutschland im Jahr 2019: Renter müssen voller Scham ihren Lebensunterhalt dadurch sichern, dass sie Mülleimer nach weggeworfenen Pfandflaschen durchwühlen, da der Staat lieber im Monat 5000 Euro für einen tatsächlich oder angeblich minderjährigen unbegleiteten Flüchtling ausgibt, statt dieses Geld den Rentnern zuteilwerden zu lassen, die dieses Land aufgebaut und am Laufen gehalten haben. Dafür wird ein Heer von Fremden alimentiert, nicht wenige davon lebenslang, die nie auch nur einen Euro in unser Sozialsystem eingezahlt haben und bei denen eine überdurchschnittliche Produktivität, was das Gros betrifft, allenfalls in der Fortpflanzung zu erwarten ist.

Konkurrenz auch an den Hungertafeln

Viele Rentner sind darauf angewiesen, sich an den Hungertafeln für Lebensmittel anzustellen, wo sie dann erneut auf jene treffen, die als angeblich Schutzbedürftige zu uns gekommen sind. Schlau wie sie sind, verwenden sie die für Lebensmittel vorgesehene staatliche Kohle anderweitig und holen sich ihr Essen für lau an der Tafel. Und erneut sind die einheimischen Rentner die Dummen, erneut sind sie auch an den Hungertafeln in aussichtsloser Konkurrenz zu jenen, die „neu hinzugekommen sind“.

Und die Rentner sind nicht nur die Gelackmeierten Deutschlands, nein, sie sind auch noch die Gelackmeierten Europas. Während in Deutschland für die Rente im Schnitt 45 Jahre gearbeitet werden muss, sind es in Frankreich 41 Jahre, in Italien 40 Jahre und in Griechenland sogar nur 35 Jahre. Nach Feststellungen [1] der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) beträgt die Rente der Deutschen derzeit gerade einmal 58 Prozent des letzten Einkommens. Zum Vergleich: Italien 75 Prozent, Spanien 84 Prozent, Griechenland 110 Prozent (!).

In konkreten Zahlen sieht die durchschnittliche Altersrente [2]für Deutschland derzeit so aus:

| Alte Bundesländer | Neue Bundesländer | |

| Männer | 1.130 Euro | 1.226 Euro |

| Frauen | 647 Euro | 962 Euro |

Noch düsterer wird das Bild, wenn man sich die Durchschnittsrente insgesamt [2], also Alters- und Frührentner zusammengenommen ansieht:

| Alte Bundesländer | Neue Bundesländer | |

| Männer | 1.050 Euro | 1.095 Euro |

| Frauen | 654 Euro | 958 Euro |

Angesichts der hohen Mieten und der ständig steigenden Kosten für Heizung und Strom kann man sich gut vorstellen, dass bei solchen Beträgen die Renter zum Flaschensammeln gezwungen sind. Oder sie gehen weiterhin malochen, wenn sie eine Arbeit finden. Bereits heute arbeiten knapp 1 Millionen Menschen [3] über 65 Jahre, davon über 760.000 in Minijobs, wie zum Beispiel Erna K. (Name von der Redaktion geändert), 70 Jahre alt, allein stehend. Sie hat 45 Jahre lang in Vollzeit gearbeitet hat – zuletzt sogar als Abteilungsleiterin in einem großen Drogeriemarkt – und muss jetzt dort auf 450 Euro Basis Regale einräumen, um sich im Ruhestand noch ein Auto und ab und zu einen Theaterbesuch leisten zu können.

Werfen wir einen Blick in die Zukunft. Was passiert, wenn in den nächsten 10 Jahren die Baby-Boomer Generation in Rente geht? Ganz einfach: Dann werden die Rentner noch ärmer, denn ab 2029 wird die Schwelle von zwei jüngeren Menschen pro Rentner durchbrochen. Dann sind 1,9 Arbeitnehmer für einen Rentner „zuständig“.

Lebensversicherung als Mittel gegen Altersarmut? Fehlanzeige!

Kein Zweifel, angesichts dieser Verhältnisse haben all jene Weitsicht bewiesen, die bereits in jungen Jahren an ihre Altersversorgung gedacht haben. Des Deutschen liebste Kinder sind hierbei private Lebens- und Rentenversicherungen. So auch bei Roland K., der als 17-Jähriger im Jahr 1993 eine Lebensversicherung abgeschlossen hat, die ihm bei Erreichen des 60. Lebensjahres, also 2035, einen vernünftigen Lebensstandard garantieren sollte.

Dummerweise hat die Weitsicht von Roland K. nicht soweit gereicht, um die Nullzins Politik der EZB vorauszusehen. Wie hätte er auch im Jahr 1993 ahnen können, dass nach einer mindestens 500 Jahre andauernden Phase der Guthabenzinsen in Europa die – politisch gewollte – Ära der Nullzinsen anbrechen würde.

Diese hat dem Geschäftsmodell „Lebensversicherung“ den Garaus gemacht. Die „Verordnung über die Anlage des gebundenen Vermögens von Versicherungsunternehmen (Anlageverordnung – AnlV)“ legt fest, dass die Lebensversicherer nur in relativ sichere Anlagen investieren dürfen. Und mit „relativ sicheren Anlagen“ lassen sich dank der Nullzinspolitik der EZB keine auch nur halbwegs vernünftigen Renditen mehr erwirtschaften.

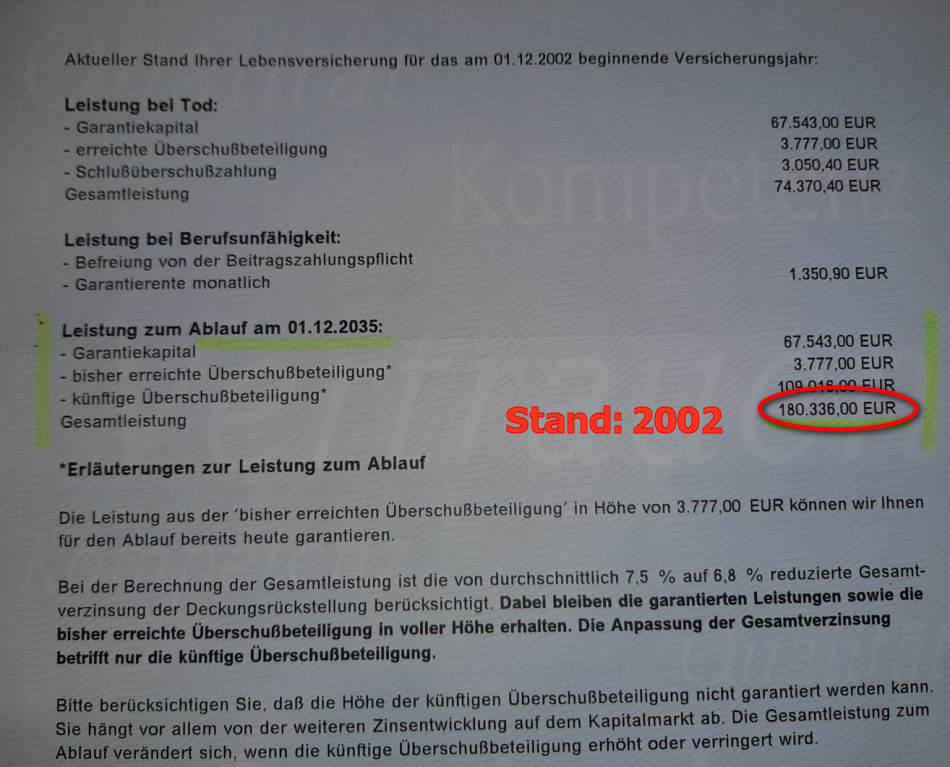

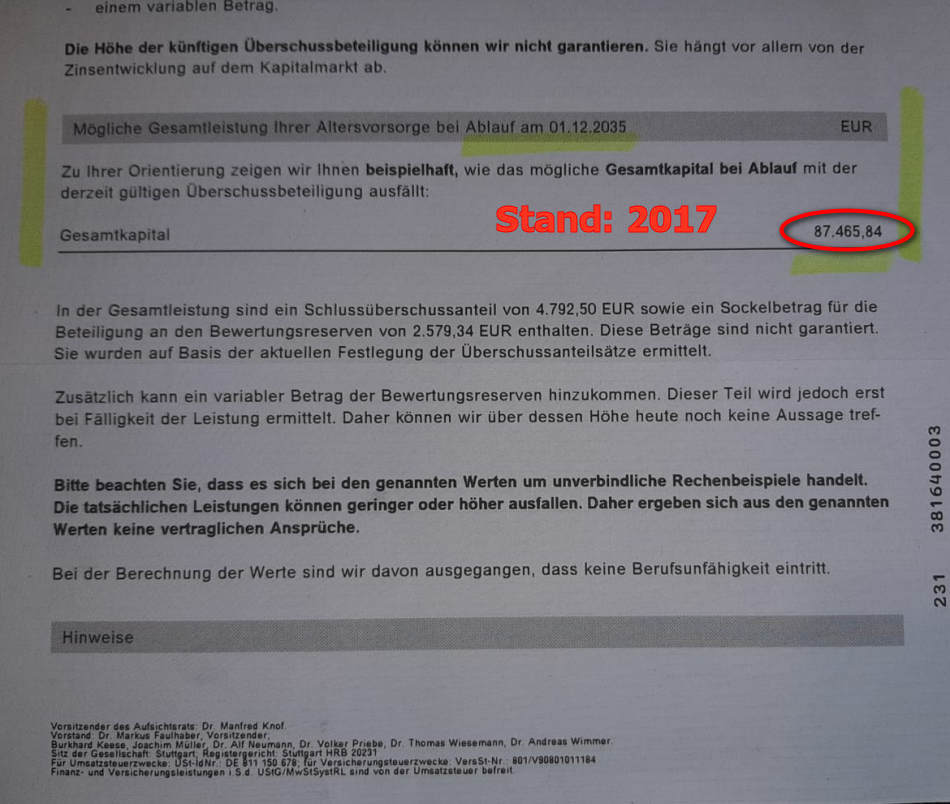

Sehen wir uns also nun anhand der Echt-Daten von Roland K. an, wie sich das Nullzinsniveau auf die herkömmlichen Lebensversicherungen, die ausschließlich in Zinstitel anlegen, auswirkt:

[4]

[4] [5]

[5]Gibt es ein drastischeres Beispiel, wie der Sparer durch die Nullzinspolitik der EZB enteignet wird? 92.870 Euro an entgangenem Ertrag! Und damit ist noch nicht das Ende der Fahnenstange erreicht. Wir haben jetzt das Jahr 2019. Die Lebensversicherung wird erst im Jahr 2035 zur Auszahlung fällig. Man mag sich gar nicht ausmalen, wie sich weitere 16 Jahre auf das „Gesamtkapital“ auswirken werden. Lediglich die vertraglich vereinbarte Garantieverzinsung (in diesem Fall 3.5%) stellt eine Untergrenze dar, die den Sparer vor einem noch wesentlich größeren Fiasko bewahrt. Allerdings kann die Garantieverzinsung wiederum den Versicherungsgesellschaften das Genick brechen, denn sie müssen den vertraglich garantierten Zins zahlen, ob sie ihn erwirtschaften, oder nicht. Die Lunte brennt…

Aufruf an die Leser

Die meisten der Sparer, die Monat für Monat in ihre Lebens- und Rentenversicherungen einzahlten, haben noch gar nicht realisiert, welche wohlstandsvernichtenden Auswirkungen der politisch gewollte Euro und die dadurch erst möglich gemachte Nullzinspolitik hat. Nur so ist die relative Ruhe im Merkelland noch zu erklären.

Daher der Aufruf von PI-NEWS an die Leser: Prüfen Sie anhand der Ihnen vorliegenden Unterlagen nach, wie sich bei Ihren Verträgen die prognostizierten Ablaufleistungen seit Einführung des Euros im Jahr 2002 verändert haben.

Nutzen Sie die Kommentarfunktion oder mailen Sie uns (info@pi-news.net [6]) und teilen Sie uns und den anderen Lesern den Umfang Ihrer individuellen Wohlstandsverluste mit.

[7]

[7]Eugen Prinz [8] kommt aus Bayern und schreibt seit Herbst 2017 unter diesem Pseudonym für PI-NEWS. Der Fachbuchautor und Journalist ist dem traditionellen bürgerlichen Konservatismus zuzurechnen. Dem politischen Journalismus widmet er sich, entsetzt über die chaotische Massenzuwanderung, seit 2015. Erreichbar ist Eugen Prinz über seine Facebook-Seite [9] oder Twitter. [10]

Like